Aktualisiert: 19. Dezember 2025 Viele Rentnerinnen und Rentner profitieren heute von einer speziellen rentenrechtlichen Regelung, die als Anerkennung für die Erziehung von Kindern eingeführt wurde. Insbesondere Frauen, die vor 1992 Kinder geboren oder erzogen haben, stehen im Mittelpunkt einer rentenpolitischen Verbesserung, die seit mehreren Jahren diskutiert und mehrfach angepasst wurde. Die Mütterrente beschreibt eine gezielte Erhöhung der gesetzlichen Rente für Eltern, denen während der Kindererziehungszeit Rentenpunkte gutgeschrieben wurden. Sie wurde im Jahr 2014 erstmals als eigenständige Leistung eingeführt und durch die sogenannte Mütterrente II im Jahr 2019 nochmals ausgeweitet. Ab 2027 startet die Mütterrente III.

Aktualisiert: 19. Dezember 2025 Viele Rentnerinnen und Rentner profitieren heute von einer speziellen rentenrechtlichen Regelung, die als Anerkennung für die Erziehung von Kindern eingeführt wurde. Insbesondere Frauen, die vor 1992 Kinder geboren oder erzogen haben, stehen im Mittelpunkt einer rentenpolitischen Verbesserung, die seit mehreren Jahren diskutiert und mehrfach angepasst wurde. Die Mütterrente beschreibt eine gezielte Erhöhung der gesetzlichen Rente für Eltern, denen während der Kindererziehungszeit Rentenpunkte gutgeschrieben wurden. Sie wurde im Jahr 2014 erstmals als eigenständige Leistung eingeführt und durch die sogenannte Mütterrente II im Jahr 2019 nochmals ausgeweitet. Ab 2027 startet die Mütterrente III.

Die Bundesregierung hat am 5. Dezember 2025 das Rentenpaket verabschiedet, betroffen davon ist auch die Mütterrente 3. Das Gesetz hat am 19.12.2025 den Bundesrat passiert und kann damit in Kraft treten.

Ziel dieser gesetzlichen Regelungen ist es, die Anerkennung von Kindererziehungszeiten in der Rentenberechnung weiter zu stärken und Gerechtigkeitslücken zwischen verschiedenen Geburtsjahrgängen zu schließen. Es handelt sich dabei nicht um eine eigene Rentenart!

Maßgeblich für den Anspruch auf die Mütterrente sind die sogenannten Kindererziehungszeiten, die sich auf die ersten Jahre nach der Geburt eines Kindes beziehen. Für Kinder, die vor 1992 geboren wurden, werden mittlerweile zweieinhalb Jahre als rentensteigernde Zeit anerkannt. Bei Kindern, die ab 1992 geboren wurden, verbleibt es grundsätzlich bei den regulären drei Jahren. Die Mütterrente erhöht die Rente, weil jedes zusätzlich anerkannte Jahr Kindererziehungszeit mit knapp einem Entgeltpunkt bewertet wird und damit im Durchschnitt einen deutlich spürbaren monatlichen Zuschlag bewirkt.

Ein weiteres zentrales Merkmal der Mütterrente ist die automatische Berücksichtigung im Rentenbescheid, sofern alle Voraussetzungen erfüllt sind. Dennoch kann es im Einzelfall notwendig sein, fehlende Zeiten oder Unterlagen nachzureichen, um den Anspruch lückenlos nachzuweisen. Grundsätzlich steht die Mütterrente auch Vätern zu, sofern sie die Erziehungsleistung tatsächlich erbracht haben. Das Konzept der Mütterrente hat seit Einführung dazu beigetragen, bestehende Ungleichheiten im Rentensystem zu verringern und den gesellschaftlichen Stellenwert von Erziehungsarbeit zu unterstreichen.

Empfehlung: Rentenerhöhung Prognose bis 2030 mit Tabelle, Rentenpunkt 2026

Inhalt

- 1 Der zeitliche Ablauf bei der Mütterrente – die Umsetzung und Auszahlung

- 2 Offene Detailfragen

- 3 Dezember 2025 – Ausblick auf 2026

- 4 Was ist die Mütterrente?

- 5 Tabelle zur Entwicklung der Mütterrente seit 2014

- 6 Prognose zur Entwicklung der Mütterrente von 2026 – 2039

- 7 Wem steht die Rente für Mütter oder Väter zu?

- 8 Wie wird die Mütterrente berechnet?

- 9 Wie erfolgt die Auszahlung?

- 10 Muss die Mütterrente versteuert werden?

- 11 Wichtige gesetzliche Regelungen

- 12 FAQ – Mütterrente

- 13 Literatur

Der zeitliche Ablauf bei der Mütterrente – die Umsetzung und Auszahlung

Die jüngste Rentenreform schafft neue Ansprüche für Eltern mit vor 1992 geborenen Kindern. Gleichzeitig verschiebt sich der praktische Beginn der höheren Zahlbeträge aus organisatorischen Gründen. Kernstück ist die Mütterrente III, die rechtlich bereits zum 1. Januar 2027 wirksam werden soll. Im Jahr 2027 fließen die Renten aber zunächst weiter nach den bisherigen Regeln, während sich im Hintergrund neue Ansprüche aufbauen. Ab 2028 werden die Renten neu berechnet und die zusätzlichen Entgeltpunkte führen zu spürbar höheren Monatsbeträgen. Zugleich ist eine gebündelte Nachzahlung für den Zeitraum seit 2027 vorgesehen, sodass die Verzögerung beim Start finanziell ausgeglichen wird.

Die jüngste Rentenreform schafft neue Ansprüche für Eltern mit vor 1992 geborenen Kindern. Gleichzeitig verschiebt sich der praktische Beginn der höheren Zahlbeträge aus organisatorischen Gründen. Kernstück ist die Mütterrente III, die rechtlich bereits zum 1. Januar 2027 wirksam werden soll. Im Jahr 2027 fließen die Renten aber zunächst weiter nach den bisherigen Regeln, während sich im Hintergrund neue Ansprüche aufbauen. Ab 2028 werden die Renten neu berechnet und die zusätzlichen Entgeltpunkte führen zu spürbar höheren Monatsbeträgen. Zugleich ist eine gebündelte Nachzahlung für den Zeitraum seit 2027 vorgesehen, sodass die Verzögerung beim Start finanziell ausgeglichen wird.

Was passiert 2026?

Im Jahr 2026 bleibt die laufende Rentenzahlung unverändert und folgt weiterhin den Regeln der Mütterrente II. Für vor 1992 geborene Kinder gelten damit weiterhin 2,5 Jahre Kindererziehungszeit je Kind. Gleichzeitig schafft das Rentenpaket die rechtliche Grundlage für die dritte Ausbaustufe der Mütterrente. Gesetz, Verwaltung und IT-Strukturen müssen sich auf den Stichtag 1. Januar 2027 vorbereiten. Die Deutsche Rentenversicherung plant interne Umstellungen und entwickelt Berechnungswege für die zusätzlichen Kindererziehungszeiten. Dazu gehören Anpassungen der Software, Testläufe in Rechenzentren und Schulungen für Auskunfts- und Beratungsstellen. Informationsmaterial für Versicherte erläutert die neue Systematik und bereitet auf kommende Änderungen vor.

Rechtsanspruch ab 1.1.2027, Technik erst ab 2028

Die geplante Ausweitung der Kindererziehungszeiten schafft einen neuen Rechtsanspruch für viele Rentenversicherte. Zugleich entsteht eine zeitliche Lücke zwischen Gesetzeswirkung und technischer Umsetzung in der Verwaltung. Die Mütterrente III soll materiell ab dem 1. Januar 2027 gelten und erhöht die Kindererziehungszeit für vor 1992 geborene Kinder auf drei Jahre. Rechtlich entsteht damit ein zusätzlicher Rentenanspruch bereits ab diesem Stichtag. Die Deutsche Rentenversicherung verweist jedoch auf die enormen IT-Anforderungen und die notwendige Massenneuberechnung von Millionen Rentenkonten. Aus diesem Grund ist eine technische Umsetzung realistisch erst ab 2028 zu erwarten. Fachlich muss daher zwischen dem Entstehungszeitpunkt des Anspruchs und dem Zeitpunkt der tatsächlichen Auszahlung unterschieden werden.

Was passiert im Jahr 2027?

Im Kalenderjahr 2027 laufen die Renten zunächst weiterhin auf Basis der bisherigen Regelungen zur Mütterrente II. Monatliche Rentenzahlungen enthalten also noch nicht die Erhöhung durch die zusätzliche halbe Kindererziehungszeit. Gleichwohl baut sich im Hintergrund bereits ein rückwirkender Anspruch (Mütterrente III) auf, der ab 1. Januar 2027 gilt. Aus heutiger Sicht spricht vieles dafür, dass Versicherte diesen Anspruch nicht individuell geltend machen müssen. Die Rentenversicherung wird die neuen Entgeltpunkte zentral erfassen und in einem späteren Schritt berücksichtigen. Für die finanzielle Planung bedeutet das: Die laufende Rente bleibt 2027 unverändert, gleichzeitig entsteht ein Anspruch auf eine spätere Nachzahlung für jeden Monat ab dem gesetzlichen Stichtag.

Auszahlung ab 2028: Nachzahlung plus dauerhaft höhere Rente

Mit der technischen Einführung ab 2028 ist eine zweistufige Umsetzung zu erwarten. Zunächst berechnet die Rentenversicherung die Kindererziehungszeiten neu und schreibt für jedes betroffene Kind zusätzliche Entgeltpunkte gut. Anschließend steigen die laufenden Monatsrenten dauerhaft, weil die höhere Gesamtzahl an Rentenpunkten in die Berechnung einfließt. Parallel dazu erfolgt voraussichtlich eine einmalige Sammelnachzahlung für den Zeitraum vom 1. Januar 2027 bis zum Beginn der erhöhten laufenden Rente. Damit erhalten Bestandsrentner eine spürbare Einmalzahlung sowie einen dauerhaften monatlichen Zuschlag, ohne eigene Anträge stellen zu müssen.

Offene Detailfragen

Offen bleibt insbesondere die Behandlung der großen Einmalnachzahlung im Zusammenspiel mit Grundsicherung, Wohngeld und anderen einkommensabhängigen Leistungen. Fachgremien plädieren dafür, diese Nachzahlung möglichst anrechnungsfrei zu stellen, um aufwendige Rückfragen und Rückforderungen zu vermeiden. Zudem muss der Gesetzgeber noch klären, wie Informationspflichten und Bescheiderteilung gestaltet werden, damit Rentenbeziehende die zweistufige Umsetzung nachvollziehen können. Für Beratung und Fachkommunikation empfiehlt sich daher eine klare Darstellung: Rechtsanspruch ab 2027, technische Umsetzung und Auszahlung in Form von Nachzahlung und Rentenerhöhung ab 2028.

Dezember 2025 – Ausblick auf 2026

2026 rückt in der Rentenpolitik stärker in den Fokus, weil mehrere Reformbausteine neu verhandelt werden. Neben Beitragssatz, Haltelinien und Rentenpaket diskutieren Politik und Verbände erneut die Bewertung von Kindererziehungszeiten. Im Zentrum steht die Idee einer sogenannten Mütterrente III, die vor 1992 geborene Kinder vollständig den später geborenen Jahrgängen gleichstellt. Vorgesehen sind drei volle Kindererziehungsjahre je Kind und damit drei Entgeltpunkte statt bislang 2,5 Punkten. Fachkreise betonen, dass diese Aufwertung spürbare Effekte für langjährig Versicherte mit mehreren Kindern erzeugen würde. Gleichzeitig sorgt die Finanzierung für deutliche Zurückhaltung im Gesetzgebungsverfahren. In aktuellen Szenarien rückt daher eher der Zeitraum 2027 oder 2028 als realistischer Einführungstermin in den Vordergrund.

Für Rentenzugänge im Jahr 2026 rechnen viele Fachleute mit unverändertem Rechtsstand. Vor 1992 geborene Kinder erhalten damit weiterhin 2,5 Entgeltpunkte, während nach 1992 geborene Kinder drei Entgeltpunkte bringen. Wer konkrete Auswirkungen auf die eigene Altersrente klären möchte, sollte regelmäßig die Hinweise der Deutschen Rentenversicherung und des Bundesarbeitsministeriums verfolgen.

Was ist die Mütterrente?

Die Kindererziehung beeinflusst die spätere Rente deutlich stärker, als viele erwarten. Besonders dann, wenn sie in den ersten drei Lebensjahren stattgefunden hat. Die Mütterrente stellt in diesem Zusammenhang eine gezielte Nachbesserung im Rentenrecht dar.

Gemeint ist eine Verbesserung der rentenrechtlichen Bewertung von Erziehungszeiten für Kinder, die vor 1992 geboren wurden. Während für später geborene Kinder schon länger drei Jahre angerechnet werden, galt zuvor für ältere Jahrgänge nur ein Jahr. Die Mütterrente gleicht diese Benachteiligung zum Teil aus. Bereits im Jahr 2014 wurde mit der sogenannten Mütterrente I eine Anhebung auf zwei Jahre eingeführt. Eine zweite Reform folgte 2019 mit der Mütterrente II. Seitdem gelten für die betroffenen Jahrgänge 2,5 Jahre Kindererziehungszeit.

Diese Zeit wird mit Entgeltpunkten bewertet und damit wie eine Erwerbstätigkeit behandelt. Für jedes Jahr der Anrechnung erhöht sich die spätere Rente um rund einen Entgeltpunkt. In der Praxis kann dies über 90 Euro mehr monatliche Rente pro Kind bedeuten. Wer zwei Kinder vor 1992 erzogen hat, erhält dadurch unter Umständen 180 Euro zusätzlich.

Die Mütterrente ist somit keine eigene Rentenzahlung, sondern ein Bestandteil der regulären Altersrente. Sie wird automatisch berücksichtigt, sofern die Kinderzeiten im Rentenkonto erfasst wurden. Eine gesonderte Antragstellung ist in der Regel nicht erforderlich. Mehr dazu im übernächsten Abschnitt.

Tabelle zur Entwicklung der Mütterrente seit 2014

Im Verlauf der letzten zehn Jahre gab es im deutschen Rentenrecht mehrere Verbesserungen bei der Anerkennung von Kindererziehungszeiten. Diese Änderungen wirken sich direkt auf die Mütterrente aus, die seit 2014 gezielt den Rentenanspruch für Eltern – insbesondere für Mütter mit vor 1992 geborenen Kindern – stärkt. Die Tabelle zeigt die Entwicklung der Anrechnung und den monatlichen Rentenzuwachs für diese Personengruppe seit Einführung der Mütterrente I.

Tabelle 1: Erhöhung der Mütterrente 2014 – 2025. Quellen: Rentenversicherungsberichte 2014-2024, eigene Berechnungen

| Anpassung zum | Rentenwert West [€] | Rentenwert Ost [€] | Entgeltpunkte Muetterrente | Mütterrente West je Kind [€]* | Mütterrente Ost je Kind [€] |

| 01.07.2014 | 28,61 | 26,39 | 2 | 57,22 | 52,78 |

| 01.07.2015 | 29,21 | 27,05 | 2 | 58,42 | 54,1 |

| 01.07.2016 | 30,45 | 28,66 | 2 | 60,9 | 57,32 |

| 01.07.2017 | 31,03 | 29,69 | 2 | 62,06 | 59,38 |

| 01.07.2018 | 32,03 | 30,69 | 2 | 64,06 | 61,38 |

| 01.07.2019 | 33,05 | 31,89 | 2,5 | 82,62 | 79,72 |

| 01.07.2020 | 34,19 | 33,23 | 2,5 | 85,48 | 83,07 |

| 01.07.2021 | 34,19 | 33,47 | 2,5 | 85,48 | 83,68 |

| 01.07.2022 | 36,02 | 35,52 | 2,5 | 90,05 | 88,8 |

| 01.07.2023 | 37,6 | 37,6 | 2,5 | 94 | 94 |

| 01.07.2024 | 39,32 | 39,32 | 2,5 | 98,3 | 98,3 |

| 01.07.2025 | 40,79 | 40,79 | 2,5 | 101,98 | 101,98 |

* Bruttobetrag pro Kind und Monat, berechnet auf Basis des jeweils geltenden Rentenwerts (Ost/West), bis 2024 unterschiedlich. Seit Juli 2024 gilt ein einheitlicher Rentenwert.

Start mit 2014

Ausgangspunkt ist der Rentenwert zum 1. Juli jedes Jahres, der gleichzeitig die Höhe eines Entgeltpunktes definiert. Für die Jahre 2014 bis 2018 berücksichtigt die Mütterrente zwei Entgeltpunkte je vor 1992 geborenem Kind und knüpft damit unmittelbar an die Reform 2014 an. 2014 ergeben 28,61 Euro im Westen und 26,39 Euro im Osten Mütterrenten von 57,22 Euro beziehungsweise 52,78 Euro je Kind. Bereits bis 2018 steigt der Rentenwert auf 32,03 Euro im Westen und 30,69 Euro im Osten. Dadurch erhöhen sich Mütterrenten von 64,06 Euro und 61,38 Euro. Ab 2019 erhöht die Politik die Bewertung der Kindererziehungszeiten für ältere Jahrgänge auf 2,5 Entgeltpunkte.

Ab 2019 Mütterrente II

Damit ist ab 2019 gleichzeitig die sogenannte Mütterrente II verankert. Bei einem Rentenwert von 33,05 Euro im Westen entsteht damit ein Zuschlag von 82,63 Euro. Im im Osten sind es 79,73 Euro. In den Folgejahren führen weitere Rentenanpassungen zu einem kontinuierlichen Anstieg der Zuschläge, sodass 2022 bereits 90,05 Euro im Westen und 88,80 Euro im Osten erreicht werden.

2023 kommt die Angleichung der Rentenwerte zum Abschluss und beide Landesteile verwenden einen identischen Wert von 37,60 Euro. Damit liegen West und Ost erstmals auf demselben Mütterrentenniveau von 94,00 Euro je Kind. 2024 steigt der einheitliche Rentenwert auf 39,32 Euro und erzeugt einen Zuschlag von 98,30 Euro, bevor 2025 mit 40,79 Euro ein Betrag von 101,98 Euro resultiert. Die Tabelle erlaubt damit sowohl einen historischen Rückblick auf die schrittweise Aufwertung der Kindererziehungszeiten als auch eine differenzierte Betrachtung des Ost-West-Angleichungsprozesses. Gleichzeitig liefert sie eine belastbare numerische Grundlage für weiterführende Modellrechnungen zu künftigen Reformschritten wie der diskutierten Mütterrente III.

Prognose für die Anpassung 2026

Die Grundlage für die Erhöhung im Jahr 2026 bildet ausschließlich der prognostizierte Anstieg des aktuellen Rentenwertes. Dieser Wert steigt laut Rentenversicherungsbericht von 40,79 Euro im Jahr 2025 auf 42,31 Euro im Jahr 2026 und legt damit um 1,52 Euro zu. Daraus ergibt sich eine prozentuale Veränderung von rund 3,7 Prozent, weil 1,52 Euro im Verhältnis zu 40,79 Euro ungefähr diesem Wert entsprechen. Die Mütterrente für vor 1992 geborene Kinder basiert auf 2,5 Entgeltpunkten je Kind. 2025 ergeben 2,5 Punkte multipliziert mit 40,79 Euro einen Zuschlag von 101,98 Euro im Monat. Für 2026 folgt rechnerisch 2,5 mal 42,31 Euro, also 105,78 Euro. Damit erhöht sich die Leistung um 3,80 Euro pro Kind und Monat, was genau der zuvor hergeleiteten prozentualen Rentenwertsteigerung entspricht.

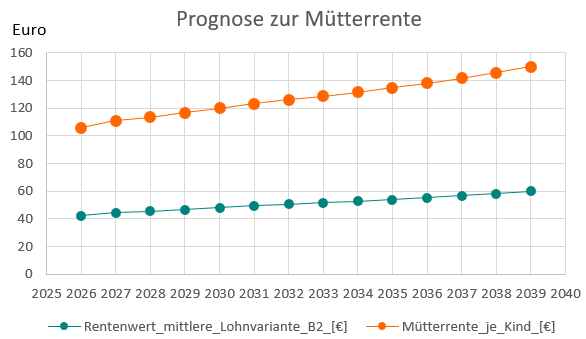

Prognose zur Entwicklung der Mütterrente von 2026 – 2039

Die Abbildung 1 zeigt die modellhafte Entwicklung der Mütterrente je Kind von 2026 bis 2039. Grundlage bilden die im Rentenversicherungsbericht 2025 ausgewiesenen Rentenwerte der mittleren Lohnvariante B2. Die Berechnung folgt einer einfachen Formel, da die Mütterrente konstant 2,5 Entgeltpunkte pro vor 1992 geborenem Kind umfasst. Im Jahr 2026 setzt die Modellrechnung einen Rentenwert von 42,31 Euro an, daraus ergeben sich 105,78 Euro. Dieser Wert markiert den Ausgangspunkt der Projektion und liegt bereits deutlich über dem Niveau des Jahres 2025. Für 2027 steigt der angenommene Rentenwert auf 44,32 Euro, dadurch erhöht sich die Mütterrente auf 110,80 Euro. Im Jahr 2028 erreicht der Rentenwert 45,38 Euro, sodass der Zuschlag bereits 113,45 Euro je Kind beträgt.

Abbildung 1: Modellprognose zur Höhe der Mütterrente 2026 bis 2039.

Zwischen 2029 und 2031 steigen die modellierten Rentenwerte schrittweise auf 46,63, 47,95 und 49,31 Euro. Die daraus abgeleiteten Mütterrenten liegen in diesen Jahren bei 116,58, 119,88 und 123,28 Euro je Kind. Damit überschreitet der Zuschlag zu Beginn der dreißiger Jahre klar die Marke von 120 Euro monatlich. In der nächsten Phase erhöht die Projektion den Rentenwert weiter auf 50,50 und 51,47 Euro. Die Mütterrente steigt dadurch auf 126,25 beziehungsweise 128,68 Euro und nähert sich der Grenze von 130 Euro. Ab 2034 unterstellt die Modellrechnung Rentenwerte von 52,60 und 53,88 Euro, was zu 131,50 und 134,70 Euro führt.

Damit verschiebt sich die Größenordnung der Mütterrente allmählich in einen Bereich deutlich oberhalb von 130 Euro. Für die Jahre 2036 bis 2038 weist die Tabelle Rentenwerte zwischen 55,23 und 58,22 Euro aus. Die Mütterrente erreicht in dieser Spanne 138,07, 141,70 und 145,55 Euro pro Kind und Monat. Am Ende des Prognosehorizonts liegt der Rentenwert 2039 bei 59,92 Euro, daraus resultieren 149,80 Euro Mütterrente. Die Projektion zeigt somit einen deutlichen nominalen Anstieg, ersetzt jedoch keine Bewertung der realen Kaufkraftentwicklung.

2014

Im Jahr 2014 trat die Mütterrente I in Kraft. Seitdem werden für Kinder, die vor 1992 geboren wurden, zwei Jahre Kindererziehungszeit und damit zwei Entgeltpunkte anerkannt. Daraus resultierte im Westen zunächst ein monatlicher Rentenzuwachs von 61,06 Euro, während im Osten 58,14 Euro angesetzt wurden. Diese Werte wurden jährlich durch die Anpassung des Rentenwerts leicht erhöht. Erst mit der Mütterrente II im Jahr 2019 verbesserte sich die Lage spürbar, denn ab diesem Zeitpunkt werden für jedes vor 1992 geborene Kind zweieinhalb Jahre Erziehungszeit anerkannt. Damit erhöhte sich die Rentengutschrift auf 2,5 Entgeltpunkte, was im Westen 80,98 Euro und im Osten 78,13 Euro entsprach.

In den Folgejahren blieb die Regelung unverändert, doch die monatlichen Zuschläge stiegen kontinuierlich an. Hauptgrund hierfür ist die regelmäßige Anpassung des Rentenwerts. Im Jahr 2024 wurden die Rentenwerte für Ost und West schließlich vollständig angeglichen. Der monatliche Rentenzuwachs beträgt seither einheitlich 98,30 Euro pro Kind. Insgesamt dokumentiert die Tabelle, wie sich durch gesetzliche Anpassungen und die Rentenwertangleichung sowohl die Anerkennung der Erziehungsleistung als auch der finanzielle Zuschlag im Zeitverlauf stetig verbessert haben.

Wem steht die Rente für Mütter oder Väter zu?

Nicht jede Person, die ein Kind großgezogen hat, erhält automatisch eine rentenerhöhende Anrechnung. Entscheidend ist, wer in den ersten Lebensjahren hauptsächlich für die Erziehung zuständig war. In der überwiegenden Zahl der Fälle betrifft das die Mütter. Daher wurde die Regelung unter dem Begriff Mütterrente bekannt. Anspruch auf die Mütterrente haben Eltern, denen Kindererziehungszeiten nach den Vorschriften des Sozialgesetzbuchs VI zugeordnet werden. Das betrifft vorrangig Mütter, aber auch Väter, wenn diese das Kind überwiegend selbst erzogen haben. Maßgeblich ist dabei das Geburtsdatum des Kindes: Für Kinder, die vor 1992 geboren wurden, besteht ein erhöhter Anspruch durch die Mütterrente I und II, da diese Kindererziehungszeiten lange Zeit geringer berücksichtigt wurden. Für nach 1992 geborene Kinder gelten grundsätzlich die regulären drei Jahre Anrechnungszeit, für die keine zusätzliche Mütterrente mehr gewährt wird.

Die Rentenversicherung prüft den Anspruch auf Mütterrente automatisch, sobald Erziehungszeiten erfasst sind. Es sind jedoch Fälle möglich, in denen Nachweise nachgereicht werden müssen, beispielsweise wenn die Zuordnung der Erziehungsleistung unklar ist. Auch Adoptiv- und Pflegeeltern können grundsätzlich Anspruch auf die Mütterrente haben, sofern sie das Kind tatsächlich erzogen und die Erziehungszeiten anerkannt bekommen haben. Ein Beispiel: Wer ein adoptiertes Kind vor 1992 aufgenommen und erzogen hat, erhält die Mütterrente unter denselben Voraussetzungen wie leibliche Eltern.

Besonderheiten gibt es, wenn mehrere Personen Anspruch auf die Erziehungszeiten geltend machen. In diesem Fall ist eine Zuordnung zur überwiegend erziehenden Person erforderlich. Die gesetzlichen Regelungen stellen sicher, dass sowohl leibliche, als auch adoptierende oder pflegende Eltern mit tatsächlicher Erziehungsleistung gleichgestellt werden. So trägt die Mütterrente zu mehr Gerechtigkeit im Rentensystem bei.

Wie wird die Mütterrente berechnet?

Bei der Berechnung der Mütterrente werden für jedes Kind, das vor 1992 geboren wurde, zweieinhalb Jahre Kindererziehungszeit berücksichtigt. Für diese Zeiträume erhält der oder die Anspruchsberechtigte insgesamt 2,5 Entgeltpunkte pro Kind. Für Kinder, die ab 1992 geboren wurden, werden drei Jahre Kindererziehungszeit angerechnet, was exakt drei Entgeltpunkten entspricht. Die Gutschrift dieser Entgeltpunkte führt zu einer dauerhaften monatlichen Rentenerhöhung.

Für die konkrete Berechnung wird der jeweils aktuelle Rentenwert herangezogen. Seit Juli 2025 beträgt dieser 40,79 Euro pro Entgeltpunkt. Das bedeutet: Wer durch die Mütterrente beispielsweise für zwei vor 1992 geborene Kinder eine zusätzliche Anrechnung von insgesamt 5 Entgeltpunkten erhält, bekommt monatlich 203,95 Euro mehr (5 × 40,79 Euro). Die Auszahlung erfolgt zusammen mit der regulären Altersrente und wird im Rentenbescheid klar ausgewiesen.

Durch die präzise Anrechnung der Erziehungszeiten trägt die Mütterrente dazu bei, Erziehungsleistungen sichtbar zu machen und die Rentenhöhe nachhaltig zu verbessern. Die Berechnung ist damit transparent und nachvollziehbar gestaltet.

Wie erfolgt die Auszahlung?

Grundsätzlich prüft die Deutsche Rentenversicherung bei jedem Rentenantrag, ob und in welchem Umfang Erziehungszeiten berücksichtigt werden können. Wer bereits in Rente ist und die Mütterrente durch eine gesetzliche Änderung nachträglich erhält, muss in der Regel keinen gesonderten Antrag stellen. Nur in Ausnahmefällen ist ein zusätzlicher Antrag notwendig, etwa wenn die Erziehungszeiten bislang nicht anerkannt oder unvollständig gemeldet wurden.

Nachweise wie Geburtsurkunden, Meldebescheinigungen oder gegebenenfalls Unterlagen zur tatsächlichen Erziehung werden nur dann gefordert, wenn Zweifel an der Zuordnung der Erziehungszeit bestehen. Die Auszahlung der Mütterrente beginnt in der Regel mit dem Monat, in dem die Voraussetzungen erstmals erfüllt sind oder eine gesetzliche Neuregelung in Kraft tritt. Typische Probleme bei der Auszahlung entstehen, wenn Kindererziehungszeiten nicht korrekt gemeldet wurden oder unterschiedliche Elternteile Ansprüche geltend machen.

In solchen Fällen kann sich die Bearbeitung verzögern, bis alle erforderlichen Nachweise erbracht wurden. Die Mütterrente wird gemeinsam mit der laufenden Rente überwiesen und erscheint im Rentenbescheid als gesonderter Zuschlag. Damit ist die Auszahlung für die meisten Versicherten unkompliziert, solange alle erforderlichen Angaben bei der Rentenversicherung vorliegen.

Muss die Mütterrente versteuert werden?

Zunächst ist zu beachten, dass die Mütterrente kein eigenständiger Rentenbestandteil mit eigener Besteuerung darstellt, sondern integraler Teil der gesetzlichen Altersrente ist. Damit unterliegt sie grundsätzlich den gleichen steuerlichen Regelungen wie die übrige Rente. Nach geltender Rechtslage müssen gesetzliche Renten in Deutschland – und damit auch der Anteil, der auf die Mütterrente entfällt – als sogenannte „sonstige Einkünfte“ nach § 22 EStG versteuert werden. Entscheidend ist dabei das sogenannte „Kohortenprinzip“, nach dem der steuerpflichtige Anteil der Rente vom Jahr des Rentenbeginns abhängt. Wer beispielsweise 2025 in Rente geht, muss 85 % seiner Renteneinkünfte versteuern, wobei der verbleibende Anteil als steuerfreier Teil lebenslang festgeschrieben wird. Durch regelmäßige Anpassungen des steuerpflichtigen Anteils werden Neurentner schrittweise stärker zur Kasse gebeten.

Die Mütterrente wird wie andere Rentenbestandteile bei der Einkommensteuerberechnung voll berücksichtigt. In der Praxis führt dies bei kleineren Renten oftmals nicht zur Steuerpflicht, weil der Grundfreibetrag häufig nicht überschritten wird. Erst bei höheren Gesamtrenten oder zusätzlichen Einkünften kann eine Steuerzahlung fällig werden. Neben der Steuer ist auch die Beitragspflicht zur Kranken- und Pflegeversicherung zu beachten. Für Pflichtversicherte in der gesetzlichen Krankenversicherung der Rentner (KVdR) gilt, dass sämtliche Rentenleistungen, einschließlich der Mütterrente, beitragspflichtig sind. Der aktuelle Beitragssatz für die Krankenversicherung beträgt 14,6 % plus Zusatzbeitrag, für die Pflegeversicherung 3,4 % beziehungsweise 4 % für Kinderlose. Die Beiträge werden direkt von der Bruttorente einbehalten, sodass die Mütterrente das Netto nur um den nach Abzug der Sozialabgaben verbleibenden Betrag erhöht.

Freiwillig gesetzlich oder privat krankenversicherte Rentner

Auch freiwillig gesetzlich oder privat krankenversicherte Rentner müssen Beiträge auf die Mütterrente zahlen, wobei sich die Berechnung im Einzelfall unterscheidet. Für viele Bezieher kleinerer Renten bleibt der Einfluss der Mütterrente auf Steuer- und Sozialabgaben begrenzt. Wer jedoch durch die Rentenerhöhung mit anderen Einkünften zusammen über die maßgeblichen Freibeträge hinauskommt, sollte die steuerlichen Auswirkungen und Beitragspflichten sorgfältig prüfen oder eine steuerliche Beratung in Anspruch nehmen. Insgesamt zeigt sich, dass die Mütterrente zwar das Einkommen im Alter erhöht, aber wie jede andere Rentenleistung steuer- und beitragspflichtig bleibt.

Wichtige gesetzliche Regelungen

Die Mütterrente basiert dabei auf klaren gesetzlichen Vorgaben, die im Sechsten Buch Sozialgesetzbuch (SGB VI) geregelt sind. Erst im dritten Satz erscheint die gesetzliche Grundlage: Die zentralen Paragrafen sind § 56 SGB VI, der die Anrechnung von Kindererziehungszeiten beschreibt, und § 249 SGB VI, der für vor 1992 geborene Kinder besondere Regelungen zur Erhöhung der Erziehungszeiten enthält. Die sogenannte Mütterrente I wurde zum 1. Juli 2014 eingeführt und sah für Mütter – und Väter, die tatsächlich erzogen haben – eine Ausweitung der anrechenbaren Kindererziehungszeiten von einem auf zwei Jahre vor. Mit der Mütterrente II, die zum 1. Januar 2019 in Kraft trat, erfolgte eine weitere Verbesserung, indem für Kinder, die vor 1992 geboren wurden, nun insgesamt zweieinhalb Jahre Kindererziehungszeit berücksichtigt werden.

Darüber hinaus regelt § 307d SGB VI, dass auch Bestandsrentnerinnen und -rentner von den Verbesserungen profitieren, indem ihnen entsprechende Zuschläge pauschal gutgeschrieben werden. Insgesamt stellen diese gesetzlichen Änderungen sicher, dass die Erziehungsleistung von Eltern – insbesondere von Frauen, die lange Zeit benachteiligt wurden – besser anerkannt wird und sich spürbar auf die Rentenhöhe auswirkt. Durch diese gezielten Reformen im Rentenrecht sind die Voraussetzungen und die Höhe der Mütterrente heute klar und transparent im Gesetz verankert.

FAQ – Mütterrente

Was ist die Mütterrente?

Die Mütterrente ist eine rentenrechtliche Verbesserung, durch die insbesondere Eltern von vor 1992 geborenen Kindern zusätzliche Entgeltpunkte für die Erziehung angerechnet bekommen. Ziel ist es, Gerechtigkeitslücken im Rentensystem zu schließen und Erziehungsleistungen besser zu würdigen.

Wer hat Anspruch auf die Mütterrente?

Anspruch auf die Mütterrente haben Eltern, denen Kindererziehungszeiten nach dem Sozialgesetzbuch VI zugeordnet werden. Das betrifft Mütter und Väter, wenn sie das Kind überwiegend selbst erzogen haben. Maßgeblich ist das Geburtsdatum des Kindes, vor allem für vor 1992 Geborene.

Wie wird die Mütterrente berechnet?

Die Berechnung erfolgt auf Basis der Kindererziehungszeiten. Für vor 1992 geborene Kinder werden aktuell zweieinhalb Jahre anerkannt, was 2,5 Entgeltpunkten entspricht. Mit dem aktuellen Rentenwert 2025 ergibt sich pro Kind ein Zuschlag von etwa 98,30 Euro monatlich.

Wie erfolgt die Auszahlung der Mütterrente?

Die Auszahlung erfolgt automatisch mit der regulären Rente, sofern alle Kindererziehungszeiten bei der Deutschen Rentenversicherung korrekt hinterlegt sind. Nur wenn Zeiten fehlen, ist ein Nachweis erforderlich.

Mütterrente Erhöhung 2025 Tabelle – wie haben sich die Werte entwickelt?

Im Jahr 2025 wurde der Rentenwert erneut angepasst, wodurch sich die Mütterrente für vor 1992 geborene Kinder auf 98,30 Euro pro Kind und Monat erhöht hat. Seit 2024 sind die Ost- und Westwerte vollständig angeglichen.

Dr. Ulrich Fielitz ist unabhängiger Finanzanalyst und Betreiber von kostenlos.com.

Die Plattform ist vollständig werbefrei und bietet faktenbasierte Informationen zu Steuern, Inflation und Zinsen.

Zum Autorenprofil

Literatur

Deutsche Rentenversicherung: Kindererziehung – Ihr Plus für die Rente