3,73% mehr Rente in 2026? Trotz aller Medienberichte: Die Erhöhung der Renten zum 1. Juli 2026 wird erst im Frühjahr 2026, nach Veröffentlichung der Lohnentwicklung, berechnet. Und zwar auf Grundlage der gesetzlichen Rentenanpassungsformel. Der Ablauf ist auf dieser Seite weiter unten genau beschrieben.

3,73% mehr Rente in 2026? Trotz aller Medienberichte: Die Erhöhung der Renten zum 1. Juli 2026 wird erst im Frühjahr 2026, nach Veröffentlichung der Lohnentwicklung, berechnet. Und zwar auf Grundlage der gesetzlichen Rentenanpassungsformel. Der Ablauf ist auf dieser Seite weiter unten genau beschrieben.

Das Rentenpakt ist am 19. Dezember 2025 vom Bundesrat gebilligt worden.

Jedes Jahr wird die gesetzliche Rente in Deutschland an die wirtschaftliche Entwicklung angepasst. Dabei spielt die Lohnentwicklung eine entscheidende Rolle, da die Anpassung an das Einkommen der Arbeitnehmer gekoppelt ist. Wie geht es in den nächsten Jahren weiter? Die Rentenerhöhung 2026 könnte 3,73 % betragen, so steht es zumindest im aktuellen Rentenversicherungsbericht 2025 (vom 19. November 2025). Für 2027 könnte sich die Anpassung auf 4,75 % und 2028 von 2,39 % belaufen. Allerdings könnte sich die für die Berechnung zugrundeliegende Bruttolohnentwicklung in 2025 und 2026 noch ungünstiger entwickeln als angenommen. Das würde eine geringere Anpassung der Rente zur Folge haben.

Details dazu und auch eine Prognose zur Rentenanpassung bis 2030 als Tabelle finden Sie weiter unten. Wir erklären auf dieser Informationsseite welche Rentensteigerungen in 2026 bis 2030 wahrscheinlich sind. Auch, wie die Anpassung berechnet wird, welche Faktoren eine Rolle spielen, und welche langfristigen Konsequenzen vorliegen?

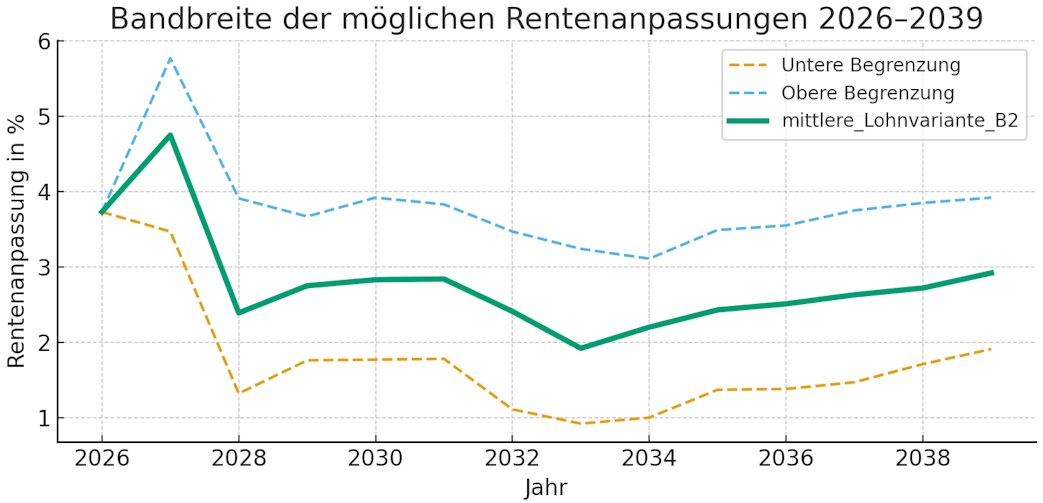

Mehr Geld für Rentner 2026: Die Rentenerhöhung könnte in 2026 laut dem aktuellen Rentenbericht 3,73 % betragen, 2027 sind 4,75 % möglich. Die Abbildung 1 zeigt die Angaben des Bundesministeriums für Arbeit und Soziales für den Zeitraum 2026 – 2039.

Abbildung 1: Mögliche Anhebung der Renten in den Jahren 2026 – 2039 laut Rentenversicherungsbericht 2025. Aktualisiert: 26.11.2025. Quelle: Rentenversicherungsbericht 2025

Link Tipp: Rentenpunkt 2025, Zinsentwicklung 2026, Kindergeld Auszahlung 2026

Inhalt

- 1 Dezember 2025

- 2 Rentenerhöhung 2026 – auch in diesem Jahr mehr Geld für Rentner

- 3 Die Anpassung im aktuellen Rentenversicherungsbericht bis 2039

- 4 Modellprognosen aus dem aktuellen Rentenversicherungsbericht mit hoher Spannweite

- 5 Aktuelle Zahlen der Bundesbank deuten auf Abschwächung der Bruttolohnsteigerungen hin

- 6 Rentenanpassung 2027 möglicherweise 4,75 %

- 7 Erhöhung der Renten in 2028 – wahrscheinlichstes Szenario ergibt 2,39 %

- 8 Nach aktueller Modellrechnung: Rentensteigerung 2030 bei 2,83 %

- 9 Rechner für die Rente 2026

- 10 Download

- 11 Wie wird die Steigerung der Renten berechnet?

- 12 Einige Beispiele für die Erhöhung:

- 13 Was sich für Rentner ändert

- 14 Rentenrechner

- 15

- 16 Mögliche Lösungsansätze für die Rentenproblematik

- 17 Wann kommen die Rentenbescheide 2030?

- 18 Entwicklung der Rentenanpassung von 1995 – 2024

- 19 Theorie und Praxis in der Berechnung

- 20 News & Aktuell

- 21 Literatur

- 22 FAQ

- 22.1 Wie hoch fällt die Rentenanpassung 2026 nach der aktuellen Modellrechnung aus?

- 22.2 Welche Rentensteigerung wird für 2027 prognostiziert?

- 22.3 Welche Bedeutung hat die Modellrechnung für 2028 für die Kaufkraft von Renten?

- 22.4 Wie kommen die Werte für die Jahre 2026, 2027 und 2028 zustande?

- 22.5 Wie verlässlich sind die Prognosen zur Rentenerhöhung 2026–2028?

Dezember 2025

5. 12.2025 11: 20 Uhr im Bundestag die Abstimmung über den von der Bundesregierung eingebrachten Entwurf eines Gesetzes zur Stabilisierung des Rentenniveaus und zur vollständigen Gleichstellung der Kindererziehungszeiten kurz „Rentenpaket“ statt . Die Abstimmung ist namentlich: Es wird für jeden einzelnen Abgeordneten genau festgehalten, wie er abgestimmt hat – also „Ja“, „Nein“, „Enthaltung“ oder „nicht abgestimmt“.

Hier kann der vollständige Gesetzentwurf eingesehen werden.

Das Rentenpaket ist am 5. Dezember 2025 vom Bundestag mit Kanzlermehrheit von 318 gültigen Ja-Stimmen gebilligt worden. Voraussichtlich erfolgt die finale Abstimmung noch am 19. Dezember 2025 im Bundesrat.

Rentenerhöhung 2026 – auch in diesem Jahr mehr Geld für Rentner

Die Rentenanpassung folgt in Deutschland einem festen Verfahren, das gesetzlich geregelt ist. Dabei spielen verschiedene Faktoren eine Rolle, etwa die Lohnentwicklung, der Beitragssatz zur Rentenversicherung und das Verhältnis von Beitragszahlern zu Rentenempfängern. Prognosen für das kommende Jahr basieren in der Regel auf den Daten des Statistischen Bundesamts sowie den Schätzungen der Deutschen Rentenversicherung. Die Rentensteigerung 2026 rückt zunehmend in den Fokus der Öffentlichkeit. Viele Rentnerinnen und Rentner sowie zukünftige Ruheständler interessieren sich dafür, wie stark ihre Bezüge im kommenden Jahr steigen könnten. Die Rentenanpassung erfolgt 2026 zum 1. Juli und betrifft sowohl die alten als auch die neuen Bundesländer gleichermaßen. Zwar ist die genaue Höhe zum jetzigen Zeitpunkt noch offen, doch erste Prognosen deuten auf eine moderate Anpassung hin.

Berechnungsgrundlage für die Erhöhung der Renten 2026 ist die Entwicklung der Bruttolöhne im Jahr 2025. Auch die Nachhaltigkeitsrücklage und die demografische Entwicklung fließen mit ein. In den vergangenen Jahren gab es teils deutliche Rentensteigerungen, was auf eine stabile Lohnentwicklung und einen robusten Arbeitsmarkt zurückzuführen war. Ob sich dieser Trend auch 2026 fortsetzt, hängt von der wirtschaftlichen Gesamtlage ab.

Ein wichtiges Ziel der Erhöhung der Renten bleibt die Sicherung des Lebensstandards im Alter. Gleichzeitig soll das Rentensystem langfristig stabil bleiben. Rentnerinnen und Rentner können sich daher auf eine gesetzlich garantierte Überprüfung und mögliche Anpassung verlassen, selbst wenn die Spielräume je nach Konjunktur variieren. Alle Details zur Rentenerhöhung 2026 hängen letztlich von den verfügbaren Daten im Frühjahr 2026 ab.

Empfehlung: steuerfreie Aktivrente ab wann, Aktivrente Beispielrechnung

Kaufkraftgewinn für Rentner

Bei einer angenommenen Rentensteigerung von 3,73 % und einer erwarteten Inflation von 2 % ergibt sich für Rentner ein realer Kaufkraftgewinn von 1,73 % (Abbildung 2). Die Rente steigt zwar nominal um 3,73 %, allerdings ziehen die Verbraucherpreise im gleichen Jahr nur um rund 2 % an. Entscheidend ist die Differenz: Real verbleibt ein Plus von etwa 1,7 %.

Abbildung 2: Prognose zum Kaufkraftgewinn durch eine mögliche Rentenerhöhung in 2026 von 3,73 %. Erklärung s. Text

Ein Beispiel verdeutlicht die Größenordnung. Erhält eine Person heute 1.000 Euro Monatsrente, steigt dieser Betrag rechnerisch auf 1.037,30 Euro. Gleichzeitig verteuern sich Waren und Dienstleistungen im Schnitt um 2 %. Umgerechnet auf heutige Preise entspricht die neue Rente dann einer Kaufkraft von gut 1.017 Euro. Damit gewinnt die betroffene Person knapp 17 Euro reale Monatsleistung hinzu.

Diese Entwicklung bedeutet für Rentenhaushalte eine leichte Entspannung, weil das verfügbare Einkommen etwas stärker wächst als das allgemeine Preisniveau. Dennoch bleibt das Plus überschaubar. Nach Abzug von Steuern sowie Kranken- und Pflegeversicherungsbeiträgen fällt der Effekt spürbar kleiner aus. Langfristig bleibt deshalb ergänzende Vorsorge wichtig, obwohl das Jahr 2026 unter diesen Annahmen einen moderaten realen Kaufkraftzuwachs bringt.

Tabelle Zuwachs an Rente in 2026

Die Modellrechnung in Tabelle 1 zeigt, wie sich eine lineare Rentenanpassung von 3,73 % in unterschiedlichen Rentenhöhen niederschlagen würde. Ausgangspunkt sind Monatsrenten zwischen 500 und 5.000 Euro. Bei niedrigen Bezügen fällt der absolute Zuwachs überschaubar aus, steigt aber rasch mit der Rentenhöhe an.

Tabelle 1: Tabelle zur Auswirkung der möglichen Erhöhung der Rente in 2026

| bisherige Rente [Euro] | Rente mit Erhöhung ab 1.7.2026 [€] | bisherige Rente [€] | Rente mit Erhöhung ab 1.7.2026 [€] |

| 500 | 519 | 2.750 | 2.853 |

| 550 | 571 | 2.800 | 2.904 |

| 600 | 622 | 2.850 | 2.956 |

| 650 | 674 | 2.900 | 3.008 |

| 700 | 726 | 2.950 | 3.060 |

| 750 | 778 | 3.000 | 3.112 |

| 800 | 830 | 3.050 | 3.164 |

| 850 | 882 | 3.100 | 3.216 |

| 900 | 934 | 3.150 | 3.267 |

| 950 | 985 | 3.200 | 3.319 |

| 1.000 | 1.037 | 3.250 | 3.371 |

| 1.050 | 1.089 | 3.300 | 3.423 |

| 1.100 | 1.141 | 3.350 | 3.475 |

| 1.150 | 1.193 | 3.400 | 3.527 |

| 1.200 | 1.245 | 3.450 | 3.579 |

| 1.250 | 1.297 | 3.500 | 3.631 |

| 1.300 | 1.348 | 3.550 | 3.682 |

| 1.350 | 1.400 | 3.600 | 3.734 |

| 1.400 | 1.452 | 3.650 | 3.786 |

| 1.450 | 1.504 | 3.700 | 3.838 |

| 1.500 | 1.556 | 3.750 | 3.890 |

| 1.550 | 1.608 | 3.800 | 3.942 |

| 1.600 | 1.660 | 3.850 | 3.994 |

| 1.650 | 1.712 | 3.900 | 4.045 |

| 1.700 | 1.763 | 3.950 | 4.097 |

| 1.750 | 1.815 | 4.000 | 4.149 |

| 1.800 | 1.867 | 4.050 | 4.201 |

| 1.850 | 1.919 | 4.100 | 4.253 |

| 1.900 | 1.971 | 4.150 | 4.305 |

| 1.950 | 2.023 | 4.200 | 4.357 |

| 2.000 | 2.075 | 4.250 | 4.409 |

| 2.050 | 2.126 | 4.300 | 4.460 |

| 2.100 | 2.178 | 4.350 | 4.512 |

| 2.150 | 2.230 | 4.400 | 4.564 |

| 2.200 | 2.282 | 4.450 | 4.616 |

| 2.250 | 2.334 | 4.500 | 4.668 |

| 2.300 | 2.386 | 4.550 | 4.720 |

| 2.350 | 2.438 | 4.600 | 4.772 |

| 2.400 | 2.490 | 4.650 | 4.823 |

| 2.450 | 2.541 | 4.700 | 4.875 |

| 2.500 | 2.593 | 4.750 | 4.927 |

| 2.550 | 2.645 | 4.800 | 4.979 |

| 2.600 | 2.697 | 4.850 | 5.031 |

| 2.650 | 2.749 | 4.900 | 5.083 |

| 2.700 | 2.801 | 4.950 | 5.135 |

| 2.750 | 2.853 | 5.000 | 5.187 |

Die Rentenhöhe steigt

Eine bisherige Monatsrente von 500 Euro erhöht sich auf 519 Euro, was einem Plus von rund 19 Euro entspricht. Bei 1.000 Euro wächst die Zahlung auf 1.037 Euro und damit um gut 37 Euro. Im Bereich typischer Standardrenten um 1.500 bis 2.000 Euro ergeben sich merklich höhere Beträge. Aus 1.500 Euro werden 1.556 Euro, während 2.000 Euro auf 2.075 Euro steigen. Daraus resultiert ein monatlicher Mehrbetrag von 56 beziehungsweise 75 Euro. Mittlere Renten von 2.500 oder 3.000 Euro steigen auf 2.593 beziehungsweise 3.112 Euro. Hier liegt der Zuwachs bei rund 93 und 112 Euro.

Im oberen Segment wächst eine Rente von 4.000 Euro auf 4.149 Euro, bei 5.000 Euro ergibt sich ein Anstieg auf 5.187 Euro. Damit steigt die monatliche Zahlung um rund 149 beziehungsweise 187 Euro. Die Tabelle macht deutlich, dass eine einheitliche prozentuale Anhebung zwar alle Renten gleich behandelt, jedoch höhere Ausgangsrenten stärkere absolute Gewinne erzielen. Damit wächst der Abstand zwischen kleinen und großen Renten nominal, obwohl die relative Steigerung identisch bleibt – und zwar für alle Rentenjahrgänge gleichermaßen.

Renten 206 Erhöhung laut dem Rentenversicherungsbericht 3,73%,

Die deutsche Bundesregierung veröffentlicht jährlich den Rentenversicherungsbericht der auch die voraussichtliche Entwicklung der GRV -Renten enthält. Aus den Daten lässt sich die zu erwartende Erhöhung berechnen. Laut dem aktuellen Rentenversicherungsbericht 2025 vom November 2025 erwartet die Bundesregierung für 2026 monatliche Bruttostandardrente von 1.893 Euro. 2025 werden 1.832 Euro vorhergesagt. Der Rentenversicherungbericht gibt offiziell 3,73% als Anpassung in 2026 an. Die jährliche Bruttostandardrentebetrug 2025 21.630 Euro.

Wann kommen die Rentenbescheide?

Die nächste Rentenanhebung tritt zum 1. Juli 2026 in Kraft und erhöht die Renten um möglicherweise 3,73 Prozent. Die Mitteilungen über diese Anpassung werden voraussichtlich ab Mitte Juni 2026 versendet. Der genaue Versandzeitraum wird von der Deutschen Rentenversicherung Bund in Zusammenarbeit mit dem Renten Service der Deutschen Post festgelegt. In der Vergangenheit begann der Versand der Anpassungsmitteilungen Mitte Juni und erstreckte sich über mehrere Wochen. Es ist daher wahrscheinlich, dass auch 2026 ein ähnlicher Zeitrahmen eingehalten wird. Die Rentnerinnen und Rentner werden in diesen Mitteilungen über die genaue Höhe ihrer neuen Rentenzahlung informiert. Die Auszahlung der angepassten Renten erfolgt automatisch ab dem 1. Juli 2026. Bei Fragen können sich Rentenbeziehende an die Deutsche Rentenversicherung oder den Renten Service der Deutschen Post wenden.

Die Anpassung im aktuellen Rentenversicherungsbericht bis 2039

In der Abbildung 1 ist die Modellrechnung des Bundesministeriums für Arbeit und Soziales im Rentenversicherungsbericht 2025 angegeben. Entsprechend dem gesetzlichen Auftrag nach § 154 Abs. 1 und Abs. 3 SGB VI, erfolgt die Berechnung im Rentenversicherungsberichts immer für die folgenden 15 Kalenderjahre. Die jährliche Anhebung der Renten hängt im Kern von der Lohnentwicklung der Versicherten ab. Steigen die Durchschnittslöhne kräftig, eröffnen sich auch höhere Spielräume für Rentenanhebung, fallen sie schwächer aus, dämpft das die mögliche Rentendynamik. Im Rentenversicherungsbericht 2025 wird diese Abhängigkeit nicht mit einem einzigen Zahlenpfad beschrieben, sondern mit mehreren Varianten für Löhne und Beschäftigung.

In drei Lohnvarianten wird unterstellt, dass die Durchschnittslöhne künftig schwächer, mittelfristig oder stärker zulegen. Parallel dazu bilden drei Beschäftigungsvarianten unterschiedliche Entwicklungen am Arbeitsmarkt ab. Aus der Kombination dieser Annahmen ergeben sich neun Szenarien, für die der Bericht die Rentenanpassungen bis 2039 modelliert. So entsteht keine starre Prognose, sondern eine Bandbreite möglicher Rentensteigerungen, die zeigt, wie sensibel die zukünftige Rentenzunahme auf unterschiedliche Lohnpfade und demografische Belastungen reagiert.

Tabelle für die Rentenanpassung 2026 – 2039

In der Tabelle 2 sind die Eckdaten der Rentensteigerung für das Szenario „mittlere Lohnvariante, mittlere Beschäftigungsvariante“ in der Modellrechnung des Rentenversicherungsberichts 2025 angegeben (wie auch in Abbildung 1 dargestellt).

Die Modellrechnung im Rentenversicherungsbericht 2025 zeigt ein deutlich strukturiertes Bild der künftigen Rentendynamik. Im Fokus stehen dabei die Jahre 2026 bis 2039, für die Anpassungssätze in Prozent ausgewiesen werden. Für 2026 ergibt sich eine Rentenerhöhung von 3,73 Prozent, gefolgt von einem besonders kräftigen Plus von 4,75 Prozent im Jahr 2027. Diese beiden Jahre markieren den Höhepunkt der Projektion und spiegeln noch starke Lohnimpulse wider.

Tabelle 2: Mittleres Szenario für künftige Rentenanpassungen 2026 – 2039 aus dem Rentenversicherungsbericht 2025

| Jahr | Rentenerhöhung % |

| 2026 | 3,73 |

| 2027 | 4,75 |

| 2028 | 2,39 |

| 2029 | 2,75 |

| 2030 | 2,83 |

| 2031 | 2,84 |

| 2032 | 2,41 |

| 2033 | 1,92 |

| 2034 | 2,20 |

| 2035 | 2,43 |

| 2036 | 2,51 |

| 2037 | 2,63 |

| 2038 | 2,72 |

| 2039 | 2,92 |

Ab 2028 fällt die Anhebung deutlich moderater aus und bewegt sich zunächst im Bereich von 2,39 bis 2,84 Prozent. Damit beschreibt die Modellrechnung den Übergang in eine Phase, in der die Dynamik klar abnimmt, während die Sicherungsziele dennoch gewahrt bleiben. Ab 2032 sinken die Zuwächse zeitweise Richtung zwei Prozent, 2033 liegt der niedrigste Wert bei 1,92 Prozent.

In den Folgejahren ziehen die prognostizierten Anpassungssätze wieder leicht an. Zwischen 2034 und 2038 steigt die jährliche Steigerung von 2,20 auf 2,72 Prozent. Für 2039 wird schließlich ein Plus von 2,92 Prozent unterstellt. Insgesamt resultiert daraus ein Verlauf, der auf zwei kräftige Startjahre eine längere Phase moderater, aber stetiger Rentenerhöhungen folgen lässt.

Modellprognosen aus dem aktuellen Rentenversicherungsbericht mit hoher Spannweite

Die Abbildung 3 fasst die Spannweite der modellierten Rentenanpassungen von 2026 bis 2039 zusammen. Für jedes Jahr stehen eine untere, eine mittlere und eine obere Variante nebeneinander. Für Rentenbezieher fällt zunächst die sehr hohe Variabilität der möglichen Anpassungsraten ins Auge. 2027 reicht das Spektrum von rund 3,5 Prozent bis deutlich über 5,5 Prozent im oberen Szenario. Solche Unterschiede entscheiden spürbar darüber, wie stark Renten real wachsen und wie viel Kaufkraft erhalten bleibt.

Abbildung 3: Prognose-Spannweite für zukünftige Rentensteigerungen aus dem aktuellen Rentenversicherungsbericht 2025

In schwachen Jahren liegen die unteren Varianten nur zwischen etwa einem und knapp zwei Prozent. Parallel zeigen die oberen Varianten Werte von teils mehr als 3,5 Prozent pro Jahr. Die mittlere Lohnvariante B2 verläuft als dicke Linie dazwischen und markiert die Referenz für eine realistische Planung. Sie pendelt nach dem Hoch 2027 schrittweise in einen Korridor von grob zwei bis drei Prozent. Damit deutet sich langfristig ein moderater, aber keineswegs stetiger Anstieg der Renten an. Für Rentenbezieher bedeutet die Spannbreite, dass selbst bei stabilen Rahmenbedingungen erhebliche Unsicherheit über künftige Rentenverläufe bleibt. Je nach tatsächlicher Lohnentwicklung fällt die jährliche Anpassung deutlich schwächer oder deutlich kräftiger aus.

Daraus ergibt sich, dass Rücklagen, Zuverdienste und private Vorsorge für viele Haushalte zentral bleiben. Die Grafik macht damit klar, wie wichtig flexible Finanzplanung für lange Rentenphasen ist. Hinzu kommt, dass die Grafik nur nominale Anpassungen zeigt, während die tatsächliche Kaufkraft stark von der Inflationsentwicklung abhängt. Hohe Inflation kann kräftige Rentensteigerungen weitgehend neutralisieren, niedrige Teuerung dagegen schon geringe Erhöhungen spürbar machen. Insgesamt signalisiert die Darstellung daher eine ausgeprägte Volatilität, die strukturelle Sicherheit mit spürbaren jährlichen Schwankungen kombiniert.

Aktuelle Zahlen der Bundesbank deuten auf Abschwächung der Bruttolohnsteigerungen hin

Auch die Bundesbank geht in ihrem Monatsbericht Mai 2025 von geringeren Lohnabschlüssen im aktuellen Jahr aus: „Die jüngsten Tarifabschlüsse fielen überwiegend niedriger aus als zuvor. Auch die Lohnforderungen gehen allmählich zurück. Aufgrund der wirtschaftlichen Schwächephase, der Unsicherheit über die weitere wirtschaftliche Entwicklung und gesunkener Inflationsraten wird es wohl weiterhin spürbar niedrigere Abschlüsse geben als in den vergangenen zwei Jahren.“ Die Bruttolöhne sind im 1. Quartal 2025 „nur“ noch um 3,9% gegenüber dem Vorjahreszeitraum gestiegen. Zum Vergleich: Im 1. Quartal 2024 war der Anstieg gegenüber dem Vorjahr noch 6,9% und im 4. Quartal 2024 4,6% gewesen.

Das Statistische Bundesamt gibt für die Nominallohnentwicklung für das 2. Quartal 2025 einen Wert von 4,1 % an.

Angekündigte Anhebung des KV Zusatzbeitrags mindert Netto-Rentenerhöhung in 2026

15. Oktober 2025 Bundeskabinett beschließt Maßnahmen für stabile GKV-Beiträge im Jahr 2026: Gesundheitsministerin Nina Warken kündigt an, den Zusatzbeitrag 2026 auf dem Niveau von 2025 zu stabilisieren.

7. Juli 2025 Im kommenden Jahr könnten wichtige Änderungen bei den Sozialabgaben für Rentner anstehen. Nach aktuellen Angaben der Bundesgesundheitsministerin ist es wahrscheinlich, dass der Zusatzbeitrag zur gesetzlichen Krankenversicherung von derzeit 2,5 % auf 3,0 % steigt. Der Beitragssatz zur Pflegeversicherung wird wohl um 0,1% erhöht. Solche Anpassungen würden ausschließlich die Nettorente betreffen, also den Betrag, der tatsächlich monatlich ausgezahlt wird. Die Bruttorente, auf deren Basis die jährlichen Rentenerhöhungen berechnet werden, bliebe davon unberührt.

Die Tabelle 3 zeigt, wie stark sich die geplanten Beitragserhöhungen auf die Nettorente auswirken könnten. Je nach Höhe der monatlichen Bruttorente fällt die Reduktion der Nettoauszahlung unterschiedlich aus.Bei einer Bruttorente von 500 Euro beträgt die monatliche Minderung etwa drei Euro. Wer eine Bruttorente von 1.500 Euro erhält, muss mit einem Rückgang von rund neun Euro rechnen. Bei höheren Renten steigt der absolute Abzug entsprechend an: So reduziert sich die Nettorente bei 3.000 Euro um etwa 18 Euro im Monat, bei 5.000 Euro sind es rund 30 Euro. Der Effekt zeigt, dass die Auswirkungen der Beitragserhöhungen mit zunehmender Rentenhöhe spürbarer werden.

Tabelle 3: Prognostizierte Netto-Rentenminderung pro Monat durch Anhebung von KV-Zusatzbeitrag und PV-Satz in 2026

| Bruttorente (€) | Nettorente geringer um (€)/Monat |

| 500 | 3,0 |

| 750 | 4,5 |

| 1.000 | 6,0 |

| 1.500 | 9,0 |

| 1.750 | 10,5 |

| 2.000 | 12,0 |

| 2.500 | 15,0 |

| 3.000 | 18,0 |

| 3.500 | 21,0 |

| 4.000 | 24,0 |

| 4.500 | 27,0 |

| 5.000 | 30,0 |

Auswirkungen durch den Anstieg

Die meisten gesetzlichen Rentnerinnen und Rentner sind pflichtversichert in der Kranken- und Pflegeversicherung. Von ihrer Bruttorente könnten die entsprechenden Beiträge weiterhin automatisch abgezogen werden. Der allgemeine Beitragssatz zur gesetzlichen Krankenversicherung beträgt 14,6 %, der Zusatzbeitrag wird von jeder Kasse individuell festgelegt. Für Rentnerinnen und Rentner gilt grundsätzlich: Der Grundbeitrag wird zur Hälfte von der Rentenversicherung übernommen, den Zusatzbeitrag müsste allerdings die Rentnerin oder der Rentner vollständig selbst tragen. Auch der Beitrag zur Pflegeversicherung müsste weiterhin in voller Höhe übernommen werden, Kinderlose hätten einen etwas höheren Satz zu zahlen.

Durch die geplanten Erhöhungen könnten die gesamten Sozialabgaben ab 2026 von bisher 20,5 % auf 21,1 % der Bruttorente steigen. Für eine monatliche Bruttorente von 1.500 Euro könnte sich daraus eine Reduktion der Nettorente um etwa neun Euro im Monat ergeben. In Prozent ausgedrückt, würde die Nettorente in diesem Beispiel um etwa 0,7 % sinken. Dieser Wert würde anzeigen, wie stark sich die neuen Beitragssätze im Verhältnis zur bisherigen Auszahlung bemerkbar machen könnten. Eine Rentenerhöhung könnte dadurch spürbar abgeschwächt werden, da die höheren Abgaben einen Teil des Zugewinns direkt aufzehren würden.

Besonders zu beachten wäre: Die Bruttorente bliebe von diesen Änderungen unberührt. Das bedeutet, die jährlichen Rentenanhebung würden weiterhin auf Grundlage der Bruttorente berechnet. Lediglich die Nettoauszahlung könnte sich durch die höheren Beiträge verändern. Wer für die kommenden Jahre mit einer Rentenerhöhung rechnet, müsste daher mit einem geringeren Nettozuwachs planen. Bei höheren Renten fiele der absolute Abzug entsprechend stärker ins Gewicht. Für Kinderlose könnte der Effekt aufgrund des höheren Pflegebeitrags geringfügig höher ausfallen.

Rentenanpassung 2027 möglicherweise 4,75 %

Im Rentenversicherungsbericht 2025 nimmt das Jahr 2027 eine besondere Stellung in der mittelfristigen Rentenprojektion ein. Nach dem starken Anpassungsschritt 2026 wird für 2027 erneut ein überdurchschnittliches Plus beim aktuellen Rentenwert ausgewiesen. In der mittleren Modellvariante ergibt sich eine Rentenerhöhung von rund 4,75 % für die allgemeine Rentenversicherung.

Im Rentenversicherungsbericht 2025 nimmt das Jahr 2027 eine besondere Stellung in der mittelfristigen Rentenprojektion ein. Nach dem starken Anpassungsschritt 2026 wird für 2027 erneut ein überdurchschnittliches Plus beim aktuellen Rentenwert ausgewiesen. In der mittleren Modellvariante ergibt sich eine Rentenerhöhung von rund 4,75 % für die allgemeine Rentenversicherung.

Diese Projektion folgt der gesetzlichen Rentenanpassungsformel, die sich an der Lohnentwicklung, am Beitragssatz und am Nachhaltigkeitsfaktor orientiert. Für die Jahre bis 2031 wirkt zusätzlich die Haltelinie beim Sicherungsniveau von 48 Prozent. Solange diese Untergrenze bindet, sorgt sie dafür, dass die Rentensteigerungen tendenziell eher auf der oberen Seite der möglichen Bandbreite liegen. Die im Bericht ausgewiesenen 4,75 % spiegeln daher nicht nur die Löhne, sondern auch die stabilisierende Wirkung dieser Haltelinie wider.

Gleichzeitig betont der Bericht, dass es sich um Modellrechnungen und keine punktgenauen Prognosen handelt. Abweichungen von der unterstellten Lohnentwicklung oder von der Beschäftigungslage können die tatsächliche Anpassung 2027 nach oben oder unten verschieben. Wichtig bleibt dennoch die Aussage, dass 2027 nach heutigem Kenntnisstand ein weiteres Jahr mit kräftiger Rentendynamik darstellen dürfte.

Im Vergleich zu den Folgejahren fällt die modellierte Steigerung besonders ins Auge, weil die Anpassungssätze ab 2028 deutlich niedriger ausfallen. Der Bericht signalisiert damit, dass die starke Rentenentwicklung 2026 und 2027 eher eine Übergangsphase kennzeichnet. Danach rechnet die Modellrechnung mit einer Phase moderaterer Erhöhungen, in der die demografische Belastung und der Nachhaltigkeitsfaktor stärker wirken. Für die Einordnung der Rentenerhöhung 2027 bedeutet dies: Sie steht am oberen Rand der erwartbaren Anpassungen und markiert zusammen mit 2026 einen Schwerpunkt der Rentendynamik in der zweiten Hälfte dieses Jahrzehnts.

Statistik

Für 2027 spannt die Modellrechnung im Rentenversicherungsbericht ein deutliches Spektrum möglicher Anpassungssätze auf (Tabelle 4) Im Fokus steht dabei, wie stark die Löhne der Versicherten im Vorfeld steigen. Der konkrete Rentenzuwachs 2027 hängt deshalb vor allem von der gewählten Lohnvariante ab.

Tabelle 4: Modellrechnungen aus dem aktuellen Rentenversicherungsbericht zur Rentensteigerung 2027 mit verschiedenen Szenarien

| Szenario | Rentenerhöhung 2027 [%] |

| untere_Lohnvariante_B1* | 3,47 |

| untere_Lohnvariante_B2 | 3,59 |

| untere_Lohnvariante_B3 | 3,73 |

| mittlere_Lohnvariante_B1 | 4,75 |

| mittlere_Lohnvariante_B2 | 4,75 |

| mittlere_Lohnvariante_B3 | 4,75 |

| obere_Lohnvariante_B1 | 5,77 |

| obere_Lohnvariante_B2 | 5,77 |

| obere_Lohnvariante_B3 | 5,77 |

Lohnvarianten mit Veränderung der durchschnittlichen Zuwachsrate der Durchschnittsentgelte der Versicherten ab 2026

B*=Beschäftigungsvarianten mit Veränderung der Zahl der beschäftigten Arbeiter und Angestellten ab 2026: 1 = niedrige, 2 = mittlere, 3 = höhere Beschäftigung

In der unteren Lohnvariante bewegt sich der Rentenzuwachs zwischen 3,47 und 3,73 Prozent. Der niedrigste Wert von 3,47 Prozent gehört zur Beschäftigungsvariante B1, die etwas ungünstigere Arbeitsmarktannahmen unterstellt. Bei B2 steigt der Satz auf 3,59 Prozent, bei B3 auf 3,73 Prozent. Diese drei Pfade markieren den unteren Rand der modellierten Dynamik und zeigen, wie eine schwächere Lohnentwicklung die Rentenzunahme dämpft.

Die mittlere Lohnvariante liefert für alle drei Beschäftigungspfade ein einheitliches Ergebnis von 4,75 Prozent. Dass B1, B2 und B3 hier keinen Unterschied machen, ist kein Zufall. In dieser Phase hält die gesetzliche Haltelinie das Sicherungsniveau bei mindestens 48 Prozent stabil, sodass der Rentenanstieg vor allem der Lohnentwicklung folgt, während Beschäftigungsschwankungen kaum durchschlagen.

In der oberen Lohnvariante steigt die Rentenerhöhung in allen drei Beschäftigungsvarianten auf 5,77 Prozent. Dieses Bündel von Pfaden zeigt ein Szenario deutlich kräftiger Lohnzuwächse. Als sachgerechte Grundlage für Analysen bietet sich die mittlere Lohnvariante mit 4,75 Prozent an, weil sie den offiziellen Mittelfristannahmen entspricht und die übrigen Pfade als Bandbreite nach unten und oben einrahmt.

Erhöhung der Renten in 2028 – wahrscheinlichstes Szenario ergibt 2,39 %

Die Modellrechnung für die mögliche Steigerung der Renten in 2028 des aktuellen Rentenversicherungsberichts zeigt eine deutlich gestufte Bandbreite möglicher Rentenanhebungen (Abbildung 4 und Tabelle 5).

Abbildung 4: Modellrechnung für die Rentenanpassung 2028 mit verschiedenen Lohnszenarien aus dem Rentenversicherungsbericht 2025

Für 2028 modelliert der Rentenversicherungsbericht 2025 eine breite Spanne möglicher Rentenerhöhungen. Im Zentrum steht die mittlere Lohnvariante B2 mit einer Anpassung von 2,39 Prozent. Dieser Wert bildet den Median der neun Szenarien und gilt damit als statistischer Mittelpunkt der Bandbreite. Im unteren Szenarioblock (untere_Lohnvarianten B1 bis B3) liegen die Steigerungen lediglich zwischen 1,32 und 1,39 Prozent. Dort schlagen schwächere Lohnpfade durch, weil das Rentenniveau strikt an die beitragspflichtigen Einkommen gekoppelt bleibt.

Deutlich dynamischer fallen die oberen Lohnvarianten aus. Hier reichen die modellierten Rentenanpassungen von 3,44 bis 3,91 Prozent. Besonders das Szenario obere Lohnvariante B3 zeigt, wie stark eine anhaltend robuste Lohnentwicklung den Spielraum nach oben verschieben könnte. Über alle neun Szenarien ergibt sich ein arithmetisches Mittel von rund 2,47 Prozent. Die mittlere Lohnvariante B2 liegt also leicht unter diesem Durchschnitt und stellt einen vorsichtig gewählten Referenzwert dar.

Für die Finanzplanung der Rentenversicherung bedeutet dies einen Korridor von gut 1,3 bis knapp 3,9 Prozent. Beitragssatz- und Nachhaltigkeitsdiskussionen können sich an der mittleren Variante orientieren, gleichzeitig aber Stressszenarien aus dem unteren Block berücksichtigen. Auf der anderen Seite zeigen die oberen Lohnpfade, welches Potenzial für höhere Rentensteigerungen vorhanden wäre, falls Produktivität, Tarifabschlüsse und Beschäftigung günstiger verlaufen als im Basisszenario unterstellt.

Tabelle 5: Mögliche Rentenanhebung 2028 laut Rentenversicherungsbericht 2025

| Szenario* | mögliche Anhebung der Renten 2028 [%] |

| untere_Lohnvariante_B1 | 1,39 |

| untere_Lohnvariante_B2 | 1,39 |

| untere_Lohnvariante_B3 | 1,32 |

| mittlere_Lohnvariante_B1 | 2,19 |

| mittlere_Lohnvariante_B2 | 2,39 |

| mittlere_Lohnvariante_B3 | 2,59 |

| obere_Lohnvariante_B1 | 3,44 |

| obere_Lohnvariante_B2 | 3,64 |

| obere_Lohnvariante_B3 | 3,91 |

*s. Fußnote Tabelle 3

Nach aktueller Modellrechnung: Rentensteigerung 2030 bei 2,83 %

Für das Jahr 2030 zeigt die Modellrechnung des Rentenversicherungsberichts einen klar strukturierten Korridor möglicher Rentenerhöhungen. Am unteren Ende stehen die Lohnvarianten B1 bis B3 mit Anpassungsraten zwischen 1,77 und 1,90 Prozent. Diese Werte unterstellen eher verhaltene Tarifabschlüsse und eine nur moderate Lohnentwicklung, sodass die Renten kaum über dem langfristigen Inflationsziel der EZB wachsen. Schon kleine Abweichungen nach unten könnten in diesen Szenarien real kaum Kaufkraftgewinne ermöglichen und verstärken deshalb die Bedeutung ergänzender Vorsorge.

Deutlich günstiger fallen die mittleren Lohnvarianten aus. Hier liegen die modellierten Rentensteigerungen bei 2,83 beziehungsweise 2,90 Prozent. Statistisch markiert 2,83 Prozent zugleich den Median aller neun Szenarien, sodass die mittlere Lohnvariante B2 die zentrale Referenzgröße bildet. Das arithmetische Mittel über alle Varianten beträgt rund 2,86 Prozent, damit liegt das Basisszenario nur geringfügig darunter. Noch dynamischer entwickeln sich die oberen Lohnpfade, in denen die Renten 2030 zwischen 3,77 und 3,92 Prozent steigen. In diesen Varianten spiegeln sich stärkere Lohnzuwächse, eine robuste Beschäftigung sowie höhere Beitragseinnahmen wider, was den Spielraum für Rentenanpassungen spürbar erweitert. Insgesamt reicht die Spanne der möglichen Erhöhungen von 1,77 bis 3,92 Prozent, also über gut 2,15 Prozentpunkte. Für die finanzielle Planung der Rentenversicherung bedeuten diese Ergebnisse, dass die mittlere Lohnvariante B2 einen realistischen, aber vorsichtig gewählten Pfad abbildet, während die unteren und oberen Szenarien die Risiko- und Chancenränder des Systems sichtbar machen.

Rechner für die Rente 2026

Mit dem Rechner für die Anpassung der Renten 2026 ist es möglich, mit wenigen Eingaben zuverlässig den individuellen Aufschlag in Euro zu ermitteln. Zuerst gibt der Nutzer seinen aktuellen Rentenbetrag im Eingabefeld an. Anschließend wählt er im Dropdown-Menü eine prognostizierte Steiergung der Rente zwischen 2,0 % und 4,0 % in 0,1‑Prozent‑Schritten aus. Nach Klick auf „Berechnen“ zeigt das Tool die absolute Erhöhung in Euro sowie den neuen Gesamtrentenbetrag ab 2026 an.

Beispiel 1: Beträgt die aktuelle Rente 1.000 €, und wird 2,5 % ausgewählt, so beträgt die Erhöhung 25,00 € und die neue Rente 1.025,00 €.

Beispiel 2: Liegt der bisherige Betrag bei 1.200 €, und der Nutzer entscheidet sich für 3,7 %, ergibt sich eine Aufstockung um 44,40 € auf eine Gesamtzahlung von 1.244,40 €.

Auf diese Weise können Rentnerinnen und Rentner schnell verschiedene Szenarien durchspielen und sich einen klaren Überblick über ihre künftigen Bezüge in 2026 verschaffen.

Download

Hier können Sie die Modellrechnung direkt für den Eigengebrauch herunterladen:

Download als Excel: Prognose zur Rentenerhöhung 2026.xlsx

Download als PDF: Rentenzuwachs 2026 Prognoserechnung.pdf

Wie wird die Steigerung der Renten berechnet?

Die Höhe der Rentenanpassung 2026 wird auf Basis der Lohnentwicklung des Vorjahres festgelegt. Das bedeutet, dass die Löhne und Gehälter der Arbeitnehmer direkten Einfluss auf die Anpassung der Renten haben. Da die Löhne in Deutschland im Jahr 2025 moderat gestiegen sind, fällt auch die Erhöhung 2026 entsprechend aus.

Die Berechnung erfolgt durch die sogenannte Rentenanpassungsformel, die mehrere Faktoren berücksichtigt:

- Lohnentwicklung: Je stärker die Löhne steigen, desto höher fällt die Erhöhung der Renten aus.

- Nachhaltigkeitsfaktor: Dieser berücksichtigt das Verhältnis von Rentenempfängern zu Beitragszahlern.

- Beitragssatzfaktor: Verändert sich der Beitragssatz zur Rentenversicherung, kann dies ebenfalls Auswirkungen auf den Rentenzuwachs haben.

Basierend auf diesen Parametern wird die endgültige Erhöhung der Renten bestimmt. Die offizielle Bekanntgabe der Höhe der Rente 2026 erfolgt in der Regel im Frühjahr durch das Bundeskabinett, und die Anpassung tritt zum 1. Juli in Kraft.

Wie hoch fällt die Rente zum 1. Juli 2026 aus? Aktuellen Prognosen zufolge wird das Rentenplus 2025 um die 3,7 %. Das bedeutet, dass Rentnerinnen und Rentner je nach Anhebung mit einem spürbaren Plus rechnen können.

Einige Beispiele für die Erhöhung:

Rente von 1.000 € → Erhöhung um 35 bis 40 € (neuer Betrag: 1.035 bis 1.040 €)

Bei einer Rente von 1.500 € → Erhöhung um 52,50 bis 60 € (neuer Betrag: 1.552,50 bis 1.560 €)

Rente von 2.000 € → Erhöhung um 70 bis 80 € (neuer Betrag: 2.070 bis 2.080 €)

Diese Anpassung stellt sicher, dass die Renten dem steigenden Preisniveau angepasst werden. Allerdings wird sie nicht in allen Fällen ausreichen, um die Inflation vollständig auszugleichen.

Was sich für Rentner ändert

Die Rentensteigerung 2026 wird für eine spürbare finanzielle Entlastung vieler Rentner sorgen. Da die Lebenshaltungskosten in den letzten Jahren gestiegen sind, ist jede Anpassung der Renten wichtig, um die Kaufkraft der Ruheständler zu erhalten. In 2025 dürfte die Inflation um ca. 2,2% steigen und 2026 laut Vorhersagen um die 2 % betragen. Besonders steigende Energiekosten, Mieten und Lebensmittelpreise machen vielen Rentnern zu schaffen.

Allerdings kann die Steigerung der Renten auch steuerliche Konsequenzen haben. Seit einigen Jahren steigt die Zahl der Rentner, die auf ihre Rente Einkommensteuer zahlen müssen. Durch die Rentenerhöhung 2026 könnten weitere Senioren erstmals steuerpflichtig werden. Es empfiehlt sich daher, eine Steuerberatung in Anspruch zu nehmen, um unerwartete Nachzahlungen zu vermeiden.

Herausforderungen für die Rentenkasse

Während die Erhöhung für die Rentner von Vorteil ist, stellt sie die Rentenkasse vor finanzielle Herausforderungen. Schon heute gibt es immer mehr Rentner, während die Zahl der Beitragszahler stagniert oder nur leicht steigt. Dies führt langfristig zu einer höheren Belastung der Rentenkasse. Sollte sich dieser Trend fortsetzen, könnten in den kommenden Jahren Maßnahmen notwendig werden, um die Rentenfinanzierung zu sichern.

Rentenrechner

Mit dem Rentenrechner können Sie Ihre Rente abschätzen. Das Ergebnis ist ein unverbindlicher Näherungswert. Für eine exakte Berechnung bitte die DRV oder einen Rentenberater kontaktieren.

Mögliche Lösungsansätze für die Rentenproblematik

Immer wieder wird diskutiert, das Renteneintrittsalter anzuheben, um das Rentensystem zu entlasten. Anpassung der Rentenformel: Änderungen in der Berechnungsweise könnten zu einer langsameren Rentenanpassung führen. Höhere Beiträge zur Rentenversicherung: Um die Rentenkasse zu stabilisieren, könnten die Sozialversicherungsbeiträge steigen.

Diese Überlegungen zeigen, dass das Rentensystem vor großen Herausforderungen steht. Dennoch bleibt der Rentenzuwachs 2025 ein positives Signal für die Rentnerinnen und Rentner in Deutschland. Die Anpassung 2025 ist eine gute Nachricht für Millionen von Rentnerinnen und Rentnern in Deutschland. Mit einer erwarteten Anpassung zwischen 3,5 und 4 Prozent steigt die Rente spürbar an und gleicht zumindest einen Teil der gestiegenen Lebenshaltungskosten aus.

Allerdings sollten Rentner prüfen, ob sie durch die höhere Rente steuerpflichtig werden. Zudem bleibt die langfristige Finanzierbarkeit der Rentenkasse ein wichtiges Thema für die Politik. Trotz dieser Herausforderungen ist die Anhebung der Renten ein wichtiger Schritt, um die Kaufkraft der Rentner zu erhalten und eine faire Teilhabe an der wirtschaftlichen Entwicklung zu ermöglichen.

Wann kommen die Rentenbescheide 2030?

Die Rentenbescheide für das Jahr 2030 werden voraussichtlich zwischen Mitte Juni und Ende Juli 2030 versandt. Die Deutsche Rentenversicherung versendet diese Bescheide jährlich in diesem Zeitraum, da zum 1. Juli die jährliche Rentenanpassung erfolgt. Der genaue Versandtermin variiert etwas nach Bundesland und Rentenversicherungsträger, aber die Mehrheit der Rentner erhält ihren Rentenbescheid erfahrungsgemäß zwischen Ende Juni und Mitte Juli.

Im Frühjahr 2030 informiert die Rentenversicherung üblicherweise offiziell über den exakten Zeitraum.

Entwicklung der Rentenanpassung von 1995 – 2024

Die Steigerung der Renten in Westdeutschland von 1995 bis 2024 zeigt eine wechselhafte Entwicklung mit Phasen moderater Erhöhungen, Nullrunden und deutlichen Anstiegen (Abbildung 4). In den späten 1990er-Jahren lagen die Erhöhungen meist unter 2 %, mit Ausnahme von 1997 (1,65 %) und 2001 (1,91 %). Besonders auffällig ist die Phase zwischen 2004 und 2006, in der es drei Jahre in Folge keine Rentenerhöhung gab.

Ab 2007 stiegen die Renten wieder leicht, doch erst 2009 mit 2,41 % gab es eine stärkere Anpassung. Nach einer Nullrunde 2010 folgte eine moderate Steigerung bis 2015, bevor 2016 mit 4,25 % ein deutlicher Sprung erfolgte. Seit 2018 gab es mehrere Jahre mit kräftigen Erhöhungen, insbesondere 2022 mit 5,35 %.

Die Jahre 2023 (4,39 %) und 2024 (4,57 %) zeigen weiterhin eine starke Entwicklung, die auf die hohe Inflation und steigende Löhne zurückzuführen ist. Insgesamt ist erkennbar, dass die Anhebungen besonders in den letzten Jahren deutlicher ausfielen als in den frühen 2000ern.

Abb. 4: Verlauf der Rentenentwicklung ist für Westdeutschland von 1995 -2024. Quelle: deutsche Rentenversicherung

Theorie und Praxis in der Berechnung

Die jährliche Rentenanpassung ist ein zentrales Instrument der Alterssicherung in Deutschland. Sie soll sicherstellen, dass Rentnerinnen und Rentner in angemessenem Maße an der allgemeinen Lohnentwicklung teilhaben. Doch die Berechnung erfolgt nicht eins zu eins auf Basis der Bruttolohnsteigerung, sondern wird durch gesetzlich definierte Dämpfungsfaktoren modifiziert. Das führt regelmäßig zu Differenzen zwischen der tatsächlichen Rentenerhöhung und dem, was rein rechnerisch aus der Lohnentwicklung resultieren würde (Tabelle 7). Diese Diskrepanz ist nicht nur technischer Natur, sondern wirft auch sozialpolitische Fragen auf – etwa zur Fairness, Berechenbarkeit und langfristigen Stabilität der Renten.

Tabelle 7: Vergleich Rentenzunahme – Theorie vs. Realität

| Jahr | Bruttolohnsteigerung (%) | Tatsächliche Anhebung der Renten (%) | Theoretische Anhebung der Renten (%) |

| 2018 | 2,3 | 3,22 | 0,16 |

| 2019 | 3,2 | 3,18 | 1,04 |

| 2020 | 2,9 | 3,45 | 0,74 |

| 2021 | 0 | 0 | -2,09 |

| 2022 | 3,5 | 3,92 | 1,33 |

| 2023 | 5,2 | 5,35 | 3 |

| 2024 | 4,5 | 4,39 | 2,31 |

| 2025 | 5,4 | 3,74 | 3,19 |

Der Vergleich

Die Tabelle zeigt einen direkten Vergleich zwischen dem tatsächlichen Rentenzuwachs in Deutschland und einer rechnerisch ermittelten, theoretischen Steigerung auf Grundlage der gesetzlichen Rentenformel. Diese Formel basiert auf der jährlichen Bruttolohnentwicklung sowie auf zwei wichtigen Dämpfungsfaktoren: dem Beitragssatzfaktor und dem Nachhaltigkeitsfaktor. Während der Beitragssatzfaktor die Stabilität der Rentenversicherung bei gleichbleibendem Beitragssatz berücksichtigt, spiegelt der Nachhaltigkeitsfaktor die demografische Entwicklung wider, insbesondere das Verhältnis von Beitragszahlern zu Rentenempfängern.

Die theoretische Anhebung wurde hier mit einem Beitragssatzfaktor von 0,982 und einem Nachhaltigkeitsfaktor von 0,997 berechnet – beide Werte orientieren sich an Erfahrungswerten aus der Vergangenheit. Grundlage ist die Bruttolohnentwicklung der jeweiligen Jahre. Daraus ergibt sich für jedes Jahr ein hypothetischer Rentenwert, der zeigt, wie stark die Rente rein rechnerisch steigen würde, wenn keine politischen oder gesetzlich bedingten Eingriffe erfolgen würden.

Beispiele 2020 und 2021

Ein Blick auf die Zahlen macht deutlich, dass es regelmäßig erhebliche Abweichungen zwischen theoretischer und tatsächlicher Rentenanpassung gibt. Besonders auffällig ist das Jahr 2020, in dem die Bruttolöhne um 2,9 % gestiegen sind, was theoretisch nur eine Rentenerhöhung von 0,74 % ergeben hätte. Tatsächlich betrug die Anpassung jedoch 3,45 %. Dies lässt sich durch politische Entscheidungen oder Schutzklauseln erklären, die beispielsweise eine Nullrunde verhindern oder Nachholeffekte ausgleichen sollen. Auch im Jahr 2025 liegt die tatsächliche Zunahme von 3,74 % deutlich über der theoretischen Prognose von 3,19 %, obwohl die Löhne im Vorjahr um 5,4 % gestiegen sind. Das deutet darauf hin, dass gesetzliche Vorgaben oder bewusste Eingriffe die Anhebung stärker stützen als es die Formel allein vorsehen würde.

Ein weiteres Beispiel ist das Jahr 2021, in dem aufgrund stagnierender Löhne und pandemiebedingter Sondereffekte theoretisch eine Rentenkürzung von über 2 % resultiert hätte. Tatsächlich blieb die Rente jedoch stabil – was auf die sogenannte Rentengarantie zurückzuführen ist, die Kürzungen bei der gesetzlichen Rente ausschließt. Insgesamt verdeutlicht die Tabelle, dass die Rentenformel zwar eine rechnerische Orientierung bietet, aber politische Instrumente und gesetzliche Schutzmechanismen regelmäßig für deutliche Abweichungen sorgen. Das Rentenniveau bleibt damit nicht allein ein Ergebnis ökonomischer Kennzahlen, sondern auch Ausdruck sozialpolitischer Entscheidungen.

News & Aktuell

Dezember

02.12.2025

Diese Woche spitzt sich im Bundestag ein rentenpolitischer Konflikt um die anstehende Reformentscheidung zu. Im Mittelpunkt steht dabei weniger die technische Ausgestaltung der Reform, sondern die Frage verlässlicher parlamentarischer Mehrheiten. Das Rentenpaket der schwarz-roten Koalition wird damit zum Prüfstein für Koalitionsdisziplin und Generationengerechtigkeit.

Die zentrale Problemlinie verläuft in der Unionsfraktion, insbesondere bei der sogenannten Jungen Gruppe jüngerer Abgeordneter. Diese rund 18 Mandatsträger kritisieren, dass das Vorhaben das Rentenniveau faktisch langfristig festschreibt und milliardenschwere Zusatzkosten erzeugt. Befürchtet werden insbesondere steigende Beitragssätze, höhere Steuerzuschüsse und Zielkonflikte mit der Schuldenbremse im Bundeshaushalt. Aus Sicht der Kritiker geraten die Interessen jüngerer Beitragszahler dadurch gegenüber den Sicherungsversprechen für heutige Rentner ins Hintertreffen.

Politisch brisant ist, dass die Koalition im Bundestag nur über eine äußerst knappe Stimmenmehrheit verfügt. Jeder Abweichler aus der Jungen Gruppe kann deshalb das Mehrheitsgefüge ins Wanken bringen und das Gesetz scheitern lassen. Genau hier setzt der Druck der Parteispitzen an, die auf Geschlossenheit drängen und vor einem politischen Schaden warnen. Zugleich haben führende Sozialdemokraten den Fortbestand der Koalition eng mit einem Erfolg des Rentenprojekts verknüpft. Die anstehende namentliche Abstimmung erhält dadurch Züge einer stillen Vertrauensfrage über Stabilität und Glaubwürdigkeit der Regierungspolitik. Im Kern besteht die aktuelle Problematik also weniger in Detailparagrafen, sondern im Risiko einer brüchigen Koalitionsmehrheit. Diese Dynamik prägt die Woche.

November

27. November 2025 Die OECD erstellt jährlich eine Studie zur Rentensituation. Laut der aktuellen Pensions at a Glance 2025 vom 27.11.2025 liefert die gesetzliche Rente allein für einen Durchschnittsverdiener mit 45-jähriger Vollerwerbsbiografie künftig eine netto Ersatzquote von 53,3 % des letzten Erwerbseinkommens – der OECD-Durchschnitt liegt bei 63,2 %. Wird eine zusätzliche freiwillige private Altersvorsorge mit 4 % Beitragsquote unterstellt, steigt die deutsche Quote auf 68 %, bewegt sich damit aber nur im Mittelfeld der Länder mit kombinierten Systemen.

16. Oktober 2025 Im Bundestag wird über den Gesetzentwurf der Bundesregierung „Entwurf eines Gesetzes zur Stabilisierung des Rentenniveaus und zur

vollständigen Gleichstellung der Kindererziehungszeiten“ beraten. Ziel des Gesetes ist u. a. das Rentenniveau 2026 und in den Folgejahren hinaus stabil zu halten.

15. Oktober 2025 Der GKV-Schätzerkreis gibt den durchschnittlichen Zusatzbeitragssatz für die gesetzlichen Krankenkassen für 2026 mit 2,9% an. Was ein Anstieg von 0,4% gegenüber dem Satz in 2025 bedeuten würde und die Rentenerhöhung entsprechend mindern würde.

Dr. Ulrich Fielitz ist unabhängiger Finanzanalyst und Betreiber von kostenlos.com.

Die Plattform ist vollständig werbefrei und bietet faktenbasierte Informationen zu Steuern, Inflation und Zinsen.

Zum Autorenprofil

Literatur

Deutsche Rentenversicherung, 2025: Verbesserungen für Erwerbsminderungsrentnerinnen und -rentner. Online verfügbar

Vermögenszentrum, 2025: Rentenerhöhung 2025: Rente soll um 3,5 bis 4 Prozent steigen.

Welt, 2024: Rente steigt 2025 um rund 3,5 Prozent.

Deutsche Rentenversicherung Rheinland-Pfalz, 2025: Rentenhöhe kann sich ab März ändern. Online hier verfügbar

Ruhr24, 2025: Rentenanpassung 2025: Rentnern winkt wohl mehr Geld als gedacht. Text hier

FAQ

Wie hoch fällt die Rentenanpassung 2026 nach der aktuellen Modellrechnung aus?

Die aktuelle Modellrechnung im Rentenversicherungsbericht 2025 beschreibt für 2026 ein Jahr mit spürbarem Plus bei den gesetzlichen Renten. Grundlage sind mittlere Annahmen zur Lohnentwicklung, die als Variante B2 bezeichnet werden. In der Modellrechnung ergibt sich für 2026 eine Rentenerhöhung von 3,73 Prozent. Untere Varianten liegen etwas darunter, obere Varianten geringfügig darüber.

Welche Rentensteigerung wird für 2027 prognostiziert?

Für 2027 zeichnet die Modellrechnung ein besonders dynamisches Jahr mit starken Lohnzuwächsen. Die Berechnungen orientieren sich erneut an der mittleren Lohnvariante B2 als Referenzpfad. In diesem Szenario ergibt sich eine Rentensteigerung von 4,75 Prozent. Untere Varianten kommen auf gut dreieinhalb Prozent, obere Varianten reichen bis knapp 5,8 Prozent.

Welche Bedeutung hat die Modellrechnung für 2028 für die Kaufkraft von Renten?

Nach dem sehr starken Jahr 2027 fällt der modellierte Zuwachs wieder deutlich moderater aus. Die Annahmen unterstellen ein ruhigeres Umfeld bei Löhnen und Wirtschaft. In der mittleren Lohnvariante B2 liegt der Rentenzuwachs 2028 bei 2,39 Prozent. Ob reale Kaufkraftgewinne entstehen, hängt stark von der tatsächlichen Inflationsrate ab.

Wie kommen die Werte für die Jahre 2026, 2027 und 2028 zustande?

Die Projektionen stützen sich auf das gesetzlich vorgegebene Verfahren zur Anpassung der gesetzlichen Renten. Entscheidend sind Lohnentwicklung, Beitragssatz und Nachhaltigkeitsfaktor, die gemeinsam den jährlichen Anpassungssatz bestimmen. Daraus ergeben sich in der mittleren Lohnvariante B2 Anhebungen der Renten von 3,73, 4,75 und 2,39 Prozent. Andere Varianten verwenden schwächere oder stärkere Lohnpfade.

Wie verlässlich sind die Prognosen zur Rentenerhöhung 2026–2028?

Die Modellrechnungen dienen in erster Linie der Finanzplanung der Rentenversicherung und beruhen auf heutigen Annahmen. Unerwartete Konjunkturverläufe, Arbeitsmarktentwicklungen oder politische Änderungen können die tatsächlichen Werte verändern. Rentenzuwächse von 3,73, 4,75 und 2,39 Prozent sind deshalb keine Garantie. Die Zahlen liefern vor allem einen plausiblen Korridor für mögliche Anpassungen.