Die Preisentwicklung von Rohöl ist ein zentrales Thema für globale Märkte, Verbraucher und politische Entscheidungsträger. Schwankungen beim Ölpreis beeinflussen Transportkosten, Energiepreise und die Inflation in vielen Ländern. Auch für Anleger, Unternehmen mit hohem Energieverbrauch und Regierungen hat der Ölpreis eine hohe Relevanz, da er oftmals als Indikator für konjunkturelle Entwicklungen gilt. Die Ölpreis Prognose spielt daher eine bedeutende Rolle bei wirtschaftlichen Entscheidungen. Dabei sind für Investoren kurzfristige wie auch langfristige Prognosen von Bedeutung.

Vorhersagen zur kurz- und langfristeigen Ölpreisentwicklung werden von Banken, Energieagenturen und Analysehäusern regelmäßig veröffentlicht und basieren auf geopolitischen Einschätzungen, Angebots- und Nachfragedaten sowie den Erwartungen an das weltweite Wirtschaftswachstum. Auch Lagerbestände, Fördermengen großer Produzenten wie der OPEC oder den USA und Veränderungen bei erneuerbaren Energien fließen in die Modelle ein. Hinzu kommen technische Faktoren wie Futures-Märkte oder Wechselkursentwicklungen, die ebenfalls Einfluss nehmen können.

In dieser Ölpreis Prognose werden aktuelle Einschätzungen renommierter Institutionen, die jüngsten Marktbewegungen sowie mittel- und langfristige Entwicklungen beleuchtet. Ziel ist es, ein fundiertes Bild der möglichen Preisentwicklung zu vermitteln – inklusive Chancen und Risiken. Dabei wird differenziert zwischen den beiden wichtigsten Rohöl-Sorten: Brent Crude und WTI (West Texas Intermediate), deren Preise sich je nach Region und Marktlage unterschiedlich entwickeln können.

Die Seite richtet sich an alle, die auf Basis fundierter Daten und Analysen ein besseres Verständnis der zukünftigen Ölpreisentwicklung gewinnen möchten. Neben aktuellen Zahlen finden sich hier auch interaktive Charts, historische Vergleiche und Erläuterungen der wichtigsten Einflussfaktoren – kompakt, verständlich und regelmäßig aktualisiert.

Empfehlung: Gaspreis Prognose, Goldpreis Prognose 2026 – 2030 und Inflations Prognosen

Inhalt

- 1 Ölpreis Prognosen

- 2 EZB Ölpreis-Annahmen 2026 – 2027 aus den gesamtwirtschaftlichen Projektionen

- 3 Ölpreisprognosen aus WTI-Futures

- 4 Ölpreisprognosen 2026–2030 im Vergleich: Brent und WTI nach Terminmarkt und EIA-Modellpfad

- 5 Benzinpreisprognose bis 2030: Was sagen die Öl-Futures?

- 6 Heizölpreisprognose bis 2030: So lässt sich der Preis aus dem Ölmarkt ableiten

- 7 Einflussfaktoren

- 8 Literatur

- 9 FAQ

- 9.1 Was ist beim Ölpreis mit „Brent“ gemeint?

- 9.2 Welche Ölpreis-Prognosen liegen für 2026 vor?

- 9.3 Was sagen die Bankprognosen über 2027 aus?

- 9.4 Warum unterscheiden sich Ölpreisprognosen so stark?

- 9.5 Wie hängt Heizöl 2026 und 2027 am Brent-Preis?

- 9.6 Lässt sich aus Brent eine grobe Heizöl-Tendenz ableiten?

- 9.7 Welche Faktoren prägen den Ölpreis bis 2030?

- 9.8 Welche Risiken können Prognosen kurzfristig entwerten?

Ölpreis Prognosen

Ökonomisch fundierte Ölpreisprognosen müssen eine Vielzahl relevanter Einflussgrößen integrieren. Zentrale Elemente sind die globale Angebots- und Nachfragesituation, inklusive Fördermengen großer Produzenten (z. B. OPEC+, USA), Lagerbestände und Verbrauchstrends. Ergänzend müssen geopolitische Risiken, etwa Konflikte oder Sanktionen, sowie makroökonomische Indikatoren wie das weltweite Wirtschaftswachstum und Wechselkursentwicklungen berücksichtigt werden. Ebenso fließen Futures-Marktpreise, Investitionszyklen, technologische Trends (z. B. Elektromobilität) und politische Regulierungen in die Modellierung ein. Ein realistisches Prognosemodell muss diese Faktoren quantitativ verknüpfen und plausible Szenarien abbilden. Die Redaktion von kostenlos.com dokumentiert und evaluiert auf dieser Fachseite internationale Prognosen zur langfristien Ölpreisentwicklung.

EZB Ölpreis-Annahmen 2026 – 2027 aus den gesamtwirtschaftlichen Projektionen

In den September-Projektionen 2025 zu den „Gesamtwirtschaftlichen Projektionen des Euroraums“ setzt die EZB den Ölpreis als technische Annahme an (Abbildung 1). Das Basisszenario nutzt Marktpreise, und es dient als Input für Wachstum und HVPI. Für 2025 steht ein Durchschnitt von 69,7 US-Dollar je Barrel in der Tabelle. Für 2026 sinkt der Wert auf 65,1 US-Dollar, und 2027 bleibt er bei 65,1. Gegenüber Juni 2025 liegt die Annahme höher, weil Futures im Sommer gestiegen waren. Die Revision beträgt 3,7 Prozent für 2026 und 1,4 Prozent für 2027.

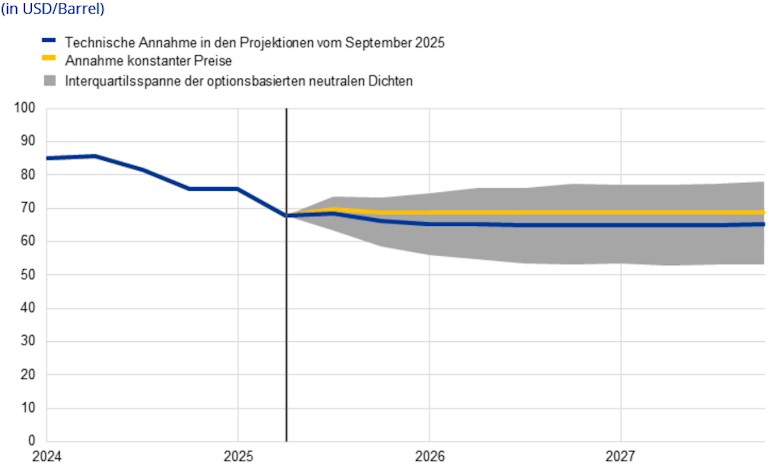

Die EZB misst zusätzlich Unsicherheit, und sie leitet sie aus Optionen auf ICE-Brent-Futures ab. Als Stichtag nennt sie den 15. August 2025, und sie verweist auf Morningstar und eigene Berechnungen. Das 25. Perzentil beschreibt ein niedrigeres Preisniveau, das unter dem Basisszenario liegt. Für 2026 liegt es 16,6 Prozent darunter, und für 2027 beträgt der Abstand 18,2 Prozent. Das 75. Perzentil markiert ein höheres Niveau, und es liegt 2026 um 16,9 Prozent darüber. Für 2027 liegt es 19,0 Prozent darüber, sodass die Risiken um das Basisszenario nahezu symmetrisch wirken.

Chart zur Modellprognose der EZB zur Entwicklung der Ölpreise von 2026 -2027

Abbildung 1: EZB technische Annahmen zum Ölpreis für 2026 und 2027. Quelle: ecb.europa.eu

International Währungsfonds Ölpreis Prognose langfristig 2026 -2030

Die aktuellen Ölpreisprognosen des Internationalen Währungsfonds (IWF) bis 2030 zeigen eine moderate, aber kontinuierliche Entwicklung des durchschnittlichen Rohölpreises (Abbildung 2). Grundlage der Schätzungen ist der Mittelwert aus drei Referenzsorten: Brent, West Texas Intermediate (WTI) und Dubai Fateh. Im Jahr 2025 erwartet der IWF einen durchschnittlichen Preis von rund 66,94 US-Dollar je Barrel. Bereits 2026 soll der Preis jedoch auf 62,38 US-Dollar sinken, was einen spürbaren Rückgang signalisiert. Auch 2027 bleibt der Preis mit 62,73 US-Dollar auf einem ähnlichen Niveau.

Abbildung 2: Ölpreis Prognose des International Währungsfonds von 2025 -2030. Stand 11/2025. Quelle: imf.org

Ab 2028 zeichnen sich dann leichte Aufwärtstendenzen ab: Der IWF prognostiziert einen Anstieg auf 63,59 US-Dollar, gefolgt von 64,34 US-Dollar im Jahr 2029. Bis 2030 soll der Durchschnittspreis schließlich 64,92 US-Dollar je Barrel erreichen. Die langfristige Erwartungshaltung spiegelt somit keine drastischen Schwankungen wider, sondern deutet auf eine insgesamt stabile Entwicklung mit leichtem Aufwärtstrend hin. Inflationsbereinigt könnte dies sogar auf reale Preisstagnation hinauslaufen. Die zugrunde liegende Annahme: Ein ausgewogenes Verhältnis zwischen globalem Energiebedarf, Angebotskapazitäten und geopolitischer Stabilität. Marktverwerfungen oder strukturelle Angebotsschocks sind in dieser Projektion nicht berücksichtigt.

Tabelle 1: Prognosedaten des IWF zur Ölpreisentwicklung

| Jahr | IWF Ölpreisprognose USD/Barrel |

| 2025 | 66,94 |

| 2026 | 62,38 |

| 2027 | 62,73 |

| 2028 | 63,59 |

| 2029 | 64,34 |

| 2030 | 64,92 |

Prognosen zur Ölpreisentwicklung 2026 – 2027 von Banken

Die Ölpreisentwicklung für die Jahre 2026 und 2027 wird von verschiedenen Banken differenziert eingeschätzt. Die vorliegenden Prognosen in US-Dollar pro Barrel stammen von ING-DiBa, der Skandinaviska Enskilda Banken und der Landesbank Baden-Württemberg und beziehen sich auf die Durchschnittswerte pro Quartal (Abbildung 3).

Abbildung 3: Prognosen zur Ölpreisentwicklung 2026 – 2027 von 3 Banken. Aktualisiert: 12.12.2025. Quellen: ing.com, lbbw.de, sebgroup.com

Spannweite und Verlauf geben Hinweise auf Förderdisziplin und erwartete Weltkonjunktur. Für den Brent-Preis setzt die Skandinaviska Enskilda Banken in vier Quartalen 2026 konstant 65 US-Dollar je Barrel an. Das impliziert Stabilität, weil OPEC+ Angebotsänderungen abfedert und weil die Nachfrage nicht abrupt einbricht.

Die ING-DiBa kalkuliert ein niedriges, aber bewegliches Band. Sie nennt 58 im 1Q, 56 im 2Q, 58 im 3Q und 54 Dollar im 4Q 2026. Der Rückgang zum Jahresende passt, wenn Lagerbestände steigen und wenn Nicht-OPEC-Förderung zunimmt.

Die Landesbank Baden-Württemberg liegt 2026 zwischen beiden Linien und nennt 65 Dollar im 2Q sowie 60 Dollar im 3Q und 4Q. Damit unterstellt sie eine Stützung zur Jahresmitte, aber sie rechnet danach mit Entspannung. Im 4Q 2026 reicht die Spanne von 54 bis 65 Dollar. Das sind 11 Dollar je Barrel, und das erhöht das Planungsrisiko für Handel und Industrie und erschwert Budgetplanung deutlich.

Auf Jahressicht ergibt sich bei der ING-DiBa für 2026 im Mittel rund 56,5 Dollar, während SEB bei 65 liegt. Die LBBW liegt im Schnitt bei etwa 61,7 Dollar und damit näher am Konsens. Für 2027 liegen nur Teilpfade vor, doch sie zeigen eine klare Divergenz. SEB hebt auf 75 Dollar ab, und sie nennt diesen Wert im 2Q sowie im 4Q 2027. Die ING-DiBa setzt im 4Q 2027 62 Dollar an, während die LBBW für 2027 keine Werte ausweist. Unterschiedliche Annahmen zu Geopolitik, US-Dollar und Investitionszyklen erklären diese Spaltung, und sie begründen die hohe Bandbreite.

EZB Professional Forecasters langfristig

Die jüngsten Ölpreisprognosen der Professional Forecasters der EZB vom 25. Juli 2025 zeichnen ein Bild ausgeprägter Stabilität bis zum Jahr 2030 (Tabelle 2).

Tabelle 2: Langfristige Ölpreisprognose der Professional Forecasters 2025 -2030 (Vorhersage vom 25.07.2025). Quelle: ecb.europa.eu

| Quartal-Jahr | Brent ($/bbl) |

| 3Q 2025 | 67 |

| 4Q 2025 | 66 |

| 1Q 2026 | 66 |

| 2Q 2026 | 66 |

| 3Q 2026 | |

| 4Q 2026 | |

| 2026 | 65 |

| 2027 | 67 |

| 2028 | |

| 2029 | |

| 2030 | 68 |

Im dritten Quartal 2025 erwarten die Experten für Brent einen Preis von 67 US-Dollar pro Barrel. Schon im vierten Quartal 2025 rechnen sie mit einem minimalen Rückgang auf 66 US-Dollar, was sich ebenfalls für das erste und zweite Quartal 2026 bestätigt. Da für das gesamte Jahr 2026 ein Durchschnittswert von 65 US-Dollar prognostiziert wird, bleibt das Niveau im internationalen Vergleich bemerkenswert gleichmäßig. Auch große Marktschwankungen finden sich in den Vorhersagen nicht.

Im weiteren Verlauf steigt der Preis leicht, weil die Prognose für das Jahr 2027 wieder 67 US-Dollar je Barrel nennt. Die Werte für die Jahre 2028 und 2029 fehlen, doch für das Jahr 2030 ergibt sich ein Anstieg auf 68 US-Dollar. Diese Entwicklung lässt auf einen moderaten Preistrend schließen, während abrupte Veränderungen auf den Weltmärkten als unwahrscheinlich gelten. Bindewörter wie „da“, „weil“ und „doch“ unterstreichen diese Zusammenhänge.

Die Experten beziehen in ihre Einschätzungen viele globale Faktoren ein, darunter geopolitische Risiken, wirtschaftliche Rahmenbedingungen und die Nachfrage nach fossilen Energieträgern. Dennoch gehen sie davon aus, dass keine extremen Marktereignisse den Ölpreis bis 2030 gravierend beeinflussen werden. Aufgrund dieser Annahmen erscheint der Ölpreis für Unternehmen, Haushalte und Politik im Euroraum als planbarer Faktor. Wirtschaftliche Entscheidungen profitieren von diesem verlässlichen Prognoserahmen, da Öl weiterhin eine zentrale Rolle für Produktion, Transport und Energieerzeugung spielt. Größere Unsicherheiten sind zwar nie ganz ausgeschlossen, doch das Gesamtergebnis weist klar auf eine Phase niedriger Volatilität und weitgehend stabiler Preise bis zum Ende des Jahrzehnts.

Ölpreisprognosen aus WTI-Futures

Die langfristige Entwicklung an den Rohstoffmärkten ist häufig ein Spiegelbild geopolitischer, wirtschaftlicher und technologischer Trends. Dabei reagieren Marktteilnehmer besonders sensibel auf strukturelle Veränderungen bei Angebot und Nachfrage. Die Ölpreisprognose bis 2034 lässt sich aus den an der CME gehandelten WTI-Futures ableiten, die ein differenziertes Bild zeichnen (Abbildung 4).

")

Abbildung 4: Futures- Settlementpreise für die Ölsorte WTI von 2025 – 2034. Quelle: cmegroup.com

Für Juli 2025 zeigt der Futurespreis einen Stand von rund 72 US-Dollar je Barrel. In den Folgemonaten fällt der Wert leicht ab, wobei Dezember 2025 bei etwa 66 Dollar notiert. Im Jahresverlauf 2026 stabilisiert sich das Niveau mit geringfügigen Schwankungen zwischen 64 und 66 US-Dollar. Das zeigt: Die Marktteilnehmer erwarten kurzfristig weder eine Energiekrise noch einen Preisverfall. Ab 2027 jedoch sinken die Preise allmählich – der Dezemberkontrakt 2027 liegt bei rund 63 Dollar, was den Beginn eines leichten Abwärtstrends signalisiert.

2030 – 2034

Dieser Trend setzt sich kontinuierlich fort. Bis Ende 2030 prognostizieren die Futures einen Ölpreis von knapp unter 63 Dollar. Für Dezember 2034 sinkt der erwartete Preis schließlich auf rund 61 Dollar. Rechnet man die Inflation ein, ergibt sich daraus ein realer Rückgang des Ölpreises, was vor allem auf technologische Fortschritte, Energieeffizienz und die globale Transformation hin zu alternativen Energien zurückzuführen sein dürfte.

Die Futures-Kurve deutet somit nicht auf eine Verknappung, sondern auf eine moderate Entspannung hin. Auch geopolitische Risiken sind offenbar bereits eingepreist. Die Ölpreisprognose bleibt jedoch mit Unsicherheiten behaftet, da politische Eingriffe, Umweltregulierungen oder Nachfrageüberraschungen jederzeit zu neuen Impulsen führen können.

Ölpreisprognosen 2026–2030 im Vergleich: Brent und WTI nach Terminmarkt und EIA-Modellpfad

Die Tabelle 4 bündelt Ölpreisannahmen für 2026 bis 2030 und trennt klar nach Ölsorte. Sie kombiniert Terminmarktpfade mit einem strukturellen Modellpfad der EIA. Für den Terminmarkt dienen Dezember-Kontrakte als Proxy für ein jeweiliges Jahresniveau. Diese Wahl ist üblich, doch sie ersetzt keinen echten Jahresdurchschnitt.

Tabelle 3: Ableitung von Ölpreisen aus 2026 – 2030 Terminmarkt und EIA-Modellpfaden

| Quelle | Barchart (Futures) | Barchart (Futures) | EIA AEO 2025 (Reference Case) | EIA AEO 2025 (Reference Case) |

| Reihenart | Implizit (Dezember-Futures) | Implizit (Dezember-Futures) | Modellpfad (Spot) | Modellpfad (Spot) |

| Ölsorte/Benchmark | Brent | WTI | Brent Spot | WTI Spot |

| Börse | ICE/EU (2026-2029), NYMEX (2030) | NYMEX | — | — |

| Symbol(e) | CBZ26, CBZ27, CBZ28, CBZ29, SCZ30 | CLZ26, CLZ27, CLZ28, CLZ29, CLZ30 | — | — |

| Einheit | USD pro Barrel | USD pro Barrel | 2024-USD pro Barrel | 2024-USD pro Barrel |

| Preisart | Nominal | Nominal | Real (2024-$) | Real (2024-$) |

| Stand | 2025-12-12 | 2025-12-12 | AEO 2025 | AEO 2025 |

| 2026 | 60,54 | 57,04 | 81,45 | 79,11 |

| 2027 | 61,85 | 58,23 | 80,37 | 78,23 |

| 2028 | 63,69 | 59,78 | 79,76 | 77,82 |

| 2029 | 65,46 | 61,08 | 79,50 | 77,65 |

| 2030 | 67,13 | 62,03 | 79,80 | 78,03 |

| Hinweis | Dezember-Kontrakt als Proxy für jährliche Markterwartung; unterschiedliche Börsenkennzeichnung bei 2030. | Dezember-Kontrakt als Proxy für jährliche Markterwartung. | Aus AEO-Tabellen (Crude Oil Prices, 2024 dollars per barrel). | Aus AEO-Tabellen (Crude Oil Prices, 2024 dollars per barrel). |

Bei Brent steigt der implizite Pfad von 60,54 Dollar 2026 auf 67,13 Dollar 2030. WTI legt von 57,04 Dollar 2026 auf 62,03 Dollar 2030 zu. Damit bleibt die Terminkurve ansteigend, und sie signalisiert begrenzte Knappheitsprämien. Gleichzeitig wächst der Brent-WTI-Spread von 3,50 auf 5,10 Dollar bis 2030. Eine breitere Spanne passt zu Qualitätsunterschieden, und sie passt zu regionalen Flusskosten.

Futures reflektieren Erwartungen und Risikoprämien, weil Hedger und Spekulanten Positionen ausgleichen. Lagerkosten und Convenience Yield beeinflussen die Kurve ebenfalls, sodass der Pfad nicht rein fundamental ist. Die EIA-Reihen stammen aus dem Annual Energy Outlook 2025 und nutzen reale 2024-Dollar. Dadurch lassen sie sich inflationsbereinigt lesen, und sie zeigen den langfristigen Trend. Brent liegt dort 2026 bei 81,45 und sinkt bis 2029 auf 79,50.

Für 2030 steigt Brent leicht auf 79,80, sodass ein flacher Verlauf entsteht. WTI beginnt 2026 bei 79,11 und fällt bis 2029 auf 77,65. 2030 endet WTI bei 78,03, und auch hier dominiert seitwärts gerichtete Dynamik. Der reale Brent-WTI-Abstand schrumpft von 2,34 auf 1,77 bis 2030. Das Modell unterstellt also eine gewisse Konvergenz, weil Angebot und Nachfrage sich angleichen. Ein Levelvergleich zwischen Futures und EIA bleibt dennoch heikel, weil Nominal- und Realpreise verschiedene Basen nutzen. Bei positiver Inflation lägen reale Modellpreise nominal höher, und die Lücke würde kleiner erscheinen. Methodisch steht außerdem ein Marktpreis gegenüber, während das Modell Gleichgewichte glättet.

In Phasen hoher Unsicherheit können Futures stark schwingen, und Modelle reagieren meist verzögert. Brent dient als globaler Referenzpreis, während WTI stärker US-basiert bleibt. EIA modelliert Preise als Ergebnis von Förderkosten, OPEC-Strategien und globaler Nachfrage. Der leichte Rückgang bis 2029 passt zu steigender Nicht-OPEC-Förderung und Effizienzgewinnen. Gleichzeitig stützen geopolitische Risiken die Preisuntergrenze, und sie erhöhen die Volatilität. Für Makroprognosen beeinflusst der Ölpfad die Energieinflation, und er wirkt auf Realeinkommen. Für die Planung eignet sich daher ein Korridor, und beide Ansätze liefern Ankerpunkte. Vorsicht bleibt geboten.

Benzinpreisprognose bis 2030: Was sagen die Öl-Futures?

Die Entwicklung des Benzinpreises hängt maßgeblich vom globalen Rohölpreis ab. Über die Terminmärkte lassen sich bereits heute belastbare Annahmen für künftige Preisniveaus ableiten. Die an der US-amerikanischen CME gehandelten WTI-Futures dienen dabei als Grundlage für eine modellbasierte Benzinpreisprognose. Entscheidend ist, dass sich aus dem Preis pro Barrel Rohöl unter Einbeziehung von Steuern, Wechselkurs und Produktionsmargen ein realistischer Endverbraucherpreis je Liter berechnen lässt.

Die Umrechnung beginnt mit der Volumeneinheit: Ein Barrel Rohöl entspricht etwa 159 Litern. Wird beispielsweise ein Rohölpreis von 65 US-Dollar angenommen, ergibt sich ein Rohwert von rund 0,41 Euro pro Liter, sofern der Wechselkurs bei 1,10 USD/EUR liegt. Dieser Rohwert bildet jedoch nur die Ausgangsbasis. In Deutschland sind auf diesen Nettopreis verschiedene staatliche Abgaben aufzuschlagen. Dazu zählen insbesondere die Energiesteuer auf Benzin in Höhe von rund 65 Cent je Liter, der CO₂-Preis (z. B. 12 Cent je Liter im Jahr 2025) sowie die Mehrwertsteuer, die auf den Gesamtbetrag aufgeschlagen wird.

Daraus ergibt sich ein vollständiger Preisaufbau, der für das Jahr 2025 je nach Szenario zwischen 1,65 und 1,80 Euro pro Liter liegen kann. Für die kommenden Jahre lassen sich mit Hilfe der Öl-Futures Rückschlüsse auf die zu erwartende Preisrichtung ziehen. Fällt der Rohölpreis laut Terminmarkt bis 2030 moderat, kann auch der Benzinpreis unter der Annahme stabiler Steuern leicht sinken oder stagnieren. Steigende CO₂-Preise könnten diesen Effekt jedoch kompensieren.

Eine präzise Benzinpreisprognose erfordert daher die Kombination aus Marktpreisdaten, Steuerpolitik und Wechselkursentwicklung. Für Verbraucher wird es künftig wichtig sein, nicht nur auf den Rohölpreis zu schauen, sondern auch politische Eingriffe und regulatorische Kostenfaktoren im Blick zu behalten.

Heizölpreisprognose bis 2030: So lässt sich der Preis aus dem Ölmarkt ableiten

Die Preisentwicklung von Heizöl lässt sich über eine modellhafte Formel aus dem internationalen Rohölpreis ableiten. Grundlage ist dabei der an der Börse gehandelte Preis für ein Barrel Rohöl in US-Dollar. Dieser dient als Ausgangswert, der mithilfe von Umrechnungsfaktoren und Preisbestandteilen auf den Endkundenpreis je Kilowattstunde Heizenergie heruntergerechnet werden kann. Die Terminmärkte – insbesondere die WTI-Futures der CME – ermöglichen hierbei eine zeitlich differenzierte Prognose bis in die 2030er Jahre. Die Tabelle 4 liefert für 2026 und 2027 einen Erwartungskorridor für Heizöl EL in Deutschland.

Tabelle 4: Heizölpreis Deutschland 2026–2027: Erwartungskorridor (€/100 L) mit Brent-Anker und CO₂-Kostenkomponente

| Jahr | 2026 | 2027 |

| Heizöl EL – Basiskorridor (€/100 L) | 80–95 | 82–100 |

| Rohöl-Anker (Brent, $/bbl; Dez-Futures Proxy) | ≈60–62 (Ende 2026) | ≈62 (Ende 2027) |

| CO₂-Preisannahme (nEHS, €/t) | 55–65 (gesetzl. Korridor) | |

| CO₂-Kostenanteil Heizöl (ct/L, inkl. MwSt.) | ≈17,5–20,7 | abhängig von Preisregime |

| Wesentliche Treiber | Brent, EUR/USD, Produktmargen/Logistik, CO₂-Preis, Steuern | Brent, EUR/USD, ETS2-Regeln/CO₂-Preis, Produktmargen, Nachfrage/Wetter |

| Hinweis | Bandbreite als Verbraucher-Korridor unter Normalannahmen; regionale/zeitliche Abweichungen möglich. | Aufwärtsrisiko bei höherer CO₂-Bepreisung; ETS2 ab 2027 vorgesehen, Verschiebung möglich. |

| CO₂-Preisannahme (nEHS/Übergang) | nEHS bis ETS2-Übergang; Unsicherheit erhöht |

Für 2026 ergibt sich ein Basiskorridor von etwa 80 bis 95 Euro je 100 Liter. Für 2027 liegt er bei rund 82 bis 100 Euro je 100 Liter. Der Korridor hängt an vier Preishebeln, weil Rohöl, Euro-Dollar-Kurs, Produktmargen und Abgaben zusammenwirken. Der Terminmarkt setzt für Brent ein Niveau um 60 bis 62 US-Dollar je Barrel an. Dieser Anker spricht gegen extreme Ausschläge, und er stabilisiert die Erwartung.

Gleichzeitig treiben Raffineriemargen und Logistik die Streuung, vor allem bei Knappheit. Auch Wetter und Nachfrage wirken, und sie verschieben kurzfristig die Händleraufschläge. Für 2026 gilt zudem ein CO₂-Preiskorridor von 55 bis 65 Euro je Tonne. Daraus folgt für Heizöl ein Aufschlag von grob 17,5 bis 20,7 Cent je Liter inklusive Mehrwertsteuer.

Zusätzlich fällt Energiesteuer an, und sie bildet einen festen Sockel im Literpreis. Damit gewinnt die Abgabenkomponente an Gewicht, obwohl der Rohölpfad flach bleibt. Für 2027 steigt die Unsicherheit, weil ETS2-Regeln und Übergangsmechaniken den CO₂-Preis prägen. Eine Verschiebung des Starts bleibt möglich, und sie würde den Preispfad glätten. Umgekehrt erhöht ein straffer CO₂-Preis den Korridor, und er verschiebt Risiken nach oben.

Ein Plus von 10 US-Dollar je Barrel Brent erhöht Heizöl oft um etwa 6 bis 8 Euro je 100 Liter. Ein Plus von 10 Euro je Tonne CO₂ erhöht den Preis grob um 3 Euro je 100 Liter. Der Euro-Dollar-Kurs verstärkt oder dämpft diese Effekte, und er entscheidet über den Ausschlag im Alltag.

Insgesamt spricht der flache Brent-Pfad für stabile Rohstoffkosten, aber die Abgabenkomponente gewinnt an Gewicht. Daraus ergibt sich für 2026 ein eher kontrollierter Preistrend, während 2027 stärker von Regulierung und Margen abhängt. Auch das Bestellverhalten wirkt, weil große Mengen und Sammellieferungen den Literpreis dämpfen. Kalte Winter und Raffineriestörungen treiben ihn, und ein schwächerer Euro verstärkt diese Effekte. Daher bleibt ein Korridor sinnvoll, und Tageswerte schwanken.

Einflussfaktoren

Die Entwicklung des Ölpreises unterliegt einer komplexen Vielzahl an Einflussfaktoren, deren Wirkung sich häufig überlagert und in dynamischer Wechselwirkung steht. Im Zentrum steht das fundamentale Zusammenspiel von Angebot und Nachfrage. Veränderungen bei den globalen Fördermengen – etwa durch Produktionsentscheidungen der OPEC+, technische Störungen oder neue Fördertechnologien – beeinflussen die Marktverfügbarkeit unmittelbar. Auf der Nachfrageseite wirken sich konjunkturelle Entwicklungen, Transportverhalten sowie langfristige Strukturveränderungen wie Elektrifizierung oder Effizienzgewinne auf den Ölverbrauch aus.

Von besonderer Bedeutung sind geopolitische Rahmenbedingungen. Politische Instabilität in Förderländern, Handelskonflikte oder Sanktionen – etwa gegen Russland, Venezuela oder den Iran – können Verknappungserwartungen erzeugen und den Ölpreis kurzfristig stark beeinflussen. Diese Risiken führen häufig zu sogenannter Risikoaufschlagbildung, auch wenn faktisch keine physischen Angebotsausfälle vorliegen.

Einen weiteren maßgeblichen Einfluss üben die Währungs- und Finanzmärkte aus. Da Öl international in US-Dollar gehandelt wird, beeinflusst der Wechselkurs direkt die Kaufkraft auf Nachfrageseite. Gleichzeitig wirken sich geldpolitische Entscheidungen großer Zentralbanken über Zinsniveaus auf globale Wachstumserwartungen und damit auf die Ölnachfrage aus. Auch Kapitalflüsse in Rohstoffmärkte – etwa durch Indexfonds – können zu spekulativen Preisbewegungen führen, die sich zeitweise von fundamentalen Daten abkoppeln.

Lagerbestände spielen ebenfalls eine wichtige Rolle. Daten zu kommerziellen und strategischen Vorräten – insbesondere in den USA – gelten als Indikatoren für Angebots- und Nachfrageungleichgewichte. Marktteilnehmer interpretieren Lagerveränderungen oft als Signal für zukünftige Preisbewegungen. Parallel dazu beeinflussen Erwartungen über technologische Entwicklungen, wie die Verbreitung von Elektrofahrzeugen oder Investitionen in erneuerbare Energien, die langfristige Bewertung von Ölreserven.

Nicht zuletzt wirkt auch das psychologische Element. Stimmungen an den Finanzmärkten, Analysteneinschätzungen oder globale Risikonarrative können kurzfristige Schwankungen auslösen, selbst wenn sich fundamentale Faktoren kaum verändert haben. Die Ölpreisentwicklung bleibt somit ein Resultat aus realwirtschaftlichen Parametern, geopolitischer Risikobewertung und marktpsychologischen Dynamiken.

Literatur

nEHS CO₂-Preis-Korridor 2026 (BEHG/BEV, DE)

Energiesteuer Heizöl (BMF/Zoll – Energiesteuersätze)

EU ETS2 Start 2027 / mögliche Verschiebung (EU / Richtlinie)

Brent Futures (Dezember-Kontrakte, Proxy)

Dr. Ulrich Fielitz ist unabhängiger Finanzanalyst und Betreiber von kostenlos.com.

Die Plattform ist vollständig werbefrei und bietet faktenbasierte Informationen zu Steuern, Inflation und Zinsen.

Zum Autorenprofil

FAQ

Was ist beim Ölpreis mit „Brent“ gemeint?

Brent ist eine Nordsee-Referenzsorte und dient als globaler Benchmark für viele physische Lieferverträge. Prognosen beziehen sich häufig auf Brent, weil Terminmärkte, Preisindizes und Analysen darauf aufsetzen. Für Verbraucherpreise wirkt Brent jedoch nur indirekt, weil Raffinerieprodukte und Wechselkurse dazwischenliegen.

Welche Ölpreis-Prognosen liegen für 2026 vor?

Für 2026 nennt die ING-DiBa für Brent 58 US-Dollar (1Q), 56 (2Q), 58 (3Q) und 54 (4Q) je Barrel. Die Skandinaviska Enskilda Banken setzt in allen vier Quartalen 65 US-Dollar an. Die Landesbank Baden-Württemberg liegt bei 65 US-Dollar (2Q) sowie 60 US-Dollar (3Q und 4Q), ohne Wert für 1Q.

Was sagen die Bankprognosen über 2027 aus?

Für 2027 liegen in der Tabelle nur Teilwerte vor. Die Skandinaviska Enskilda Banken nennt 75 US-Dollar je Barrel für 2Q und 4Q 2027. Die ING-DiBa setzt für 4Q 2027 62 US-Dollar an, während die Landesbank Baden-Württemberg für 2027 keine Werte ausweist.

Warum unterscheiden sich Ölpreisprognosen so stark?

Prognosen hängen stark von Annahmen zu OPEC+-Politik, US-Schieferöl, Nachfrage in China und Indien sowie geopolitischen Risiken ab. Zusätzlich wirken Dollarentwicklung, Lagerzyklen und Risikoprämien. Schon kleine Abweichungen bei Angebots- oder Nachfragepfaden verschieben den Gleichgewichtspreis deutlich.

Wie hängt Heizöl 2026 und 2027 am Brent-Preis?

Heizölpreise in Deutschland korrelieren meist stärker mit Gasöl/Diesel-Märkten als direkt mit Brent, folgen aber dem Rohöltrend. Für 2026 und 2027 wirken neben Rohöl vor allem EUR/USD, Raffineriemargen, Logistik, saisonale Nachfrage und Steuern. Dadurch kann Heizöl trotz ähnlichem Brent-Niveau spürbar schwanken.

Lässt sich aus Brent eine grobe Heizöl-Tendenz ableiten?

Eine grobe Orientierung ist möglich, weil Rohöl einen großen Kostenteil bildet. Für belastbarere Näherungen wird häufig Gasöl als Zwischenbenchmark herangezogen, weil es dem Heizölprodukt nähersteht. Jede Ableitung bleibt eine Schätzung, weil Margen und Wechselkurs die Spanne dominieren können.

Welche Faktoren prägen den Ölpreis bis 2030?

Bis 2030 stehen Nachfragepfad, Effizienzgewinne, Elektrifizierung, petrochemische Nachfrage und Investitionszyklen im Upstream im Vordergrund. Gleichzeitig bleibt OPEC+ ein zentraler Preissetzer, sofern Förderdisziplin hält. Geopolitik, Sanktionen und Lieferkettenrisiken können Risikoprämien dauerhaft erhöhen oder abbauen.

Welche Risiken können Prognosen kurzfristig entwerten?

Unerwartete Förderkürzungen oder -ausweitungen, Konflikteskalationen, Rezessionssignale sowie abrupt veränderte US-Dollar-Trends können Preisbahnen schnell kippen. Auch Wetterextreme und Raffinerieausfälle wirken, weil sie Produktmärkte verknappen. Prognosen sollten daher als Szenarien und nicht als feste Zusagen gelesen werden.