Hier gibt es die aktuellen Prognosen der Redaktion zum EZB Einlagenzins

Nahezu jeden Monat gibt es für den Finanzmarkt regelmäßig wiederkehrende Daten oder Entscheidungen, die erheblichen Einfluss auf die Kursentwicklung haben. Manchmal bewegen solche Daten die Kurse sehr stark innerhalb von nur wenigen Minuten. Manchmal bewirken sie mittel oder gar langfristige Änderungen bei Anlageentscheidungen. Neben Inflationsdaten und solche zum Arbeitsmarkt sind das ganz besonders die Sitzungen der EZB in 2025, bei denen es Änderungen in der Geldpolitik gibt. All die eingehenden Daten führen auch zu Veränderungen der EZB Leitzins Prognosen. Denn an den Finanzmärkten wird bekanntermaßen die Zukunft gehandelt. Dies gilt natürlich auch für den Zinsentscheid der Fed.

Prognosen zum EZB-Leitzins sind entscheidend für die Markterwartungen und Kapitalströme. Trader, Investoren und Unternehmen analysieren sie genau, um strategische Entscheidungen zu treffen. Eine Abweichung zwischen den Erwartungen und der tatsächlichen Entscheidung kann zu hoher Marktvolatilität führen.

Infobox

Markterwartung für die Dezember 2025 Sitzung: Zinspause

Reuters Umfrage: Zinspause

Polymarket Wahrscheinlichkeit für keine Zinsänderung 99%

Prognose 2026: Ende des Zinssenkungszyklus und Einlagenzinssatz bis Jahresende 2026 bei 2,0 %

Empfehlung: Bauzinsen Prognose 2026 – 2030, US-Leitzins Prognose

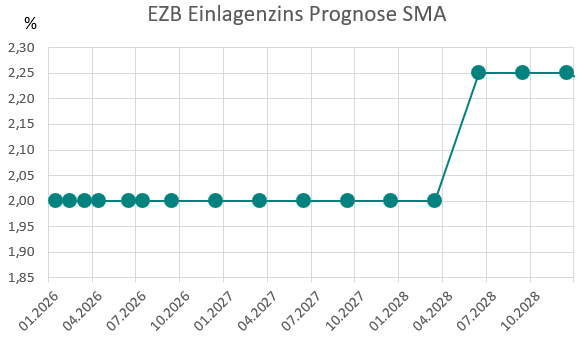

Die Abbildung 01 zeigen als Ergebnisse der jüngsten Survey of Monetary Analysts für den Einlagenzins der EZB von 2026 – 2028 ein bemerkenswert stabiles Profil.

Abbildung 01: EZB-SMA Umfrageergebnis vom 3. November zum Einlagenzins 2026 – 2028. Quelle: ecb.europa.eu

Von Januar 2026 bis einschließlich März 2028 rechnen die befragten Häuser durchgehend mit einem Satz von exakt 2,0 %. Damit signalisiert der Konsens eine lange Phase unveränderter Geldpolitik, während Konjunktur und Inflation sich weiter normalisieren sollen. Erst ab Juni 2028 erwarten die Analysten einen moderaten Anstieg auf 2,25 %, der bis Dezember 2028 bestehen bleibt. Für Juli 2030 fällt die mittlere Prognose anschließend wieder auf 2,0 % zurück (nicht in der Grafik dargestellt), sodass ein langfristiger Gleichgewichtszins nahe diesem Wert liegt. Insgesamt beschreibt der Pfad eine sehr flache Zinskurve, die Überraschungen begrenzt und Planungssicherheit für Finanzmärkte, Staaten und Unternehmen stärkt.

Inhalt

- 1 Top News

- 2 EZB-Leitzins Prognosen 2025

- 3 Vorhersagen der Marktteilnehmer zum Jahresende 2025

- 4 Hauptrefinanzierungssatz Prognose 2025

- 5 Die OECD Leitzinsen Prognose 2025 und 2026

- 6 Einfluss auf die Leitzins Prognosen

- 7 EZB-Leitzins Prognose 2026

- 8 EZB Umfrage unter Geldmarktanalysten Prognose 2025 – 2027

- 9 2030

- 10 Auswirkungen von Prognosen

- 11 FAQ

- 12 Quellangaben

- 13 News 2025

Top News

Reuters Umfrage vom 10. Dezember 2025

Die aktuelle Umfrage von Reuters unter 96 Ökonomen zeichnet ein Bild geldpolitischer Ruhe, obwohl das Umfeld unsicher bleibt. Die Inflation liegt nahe am Ziel, und die Konjunktur zeigte zuletzt mehr Widerstandskraft. Die EZB dürfte am 18 Dezember 2025 den Einlagensatz bei 2,0 Prozent belassen. Alle 96 befragten Ökonomen rechnen laut Reuters mit einem Hold. Etwa 80 Prozent erwarten stabile Sätze bis Mitte 2026, und fast 75 Prozent bis Ende 2026. Die Eurozonen-Inflation lag im November bei 2,2 Prozent, aber der Median sieht 2,1 Prozent im laufenden Quartal.

Für das erste Quartal 2026 erwarten Ökonomen 1,7 Prozent, und damit eine Unterbietung des Ziels bis 2026. Trotzdem preisen Zinsfutures weitere Senkungen bis mindestens Mitte 2026 fast vollständig aus. Als Begründung gilt die robustere Aktivität, denn die Wirtschaft wuchs in zwei Quartalen im Schnitt nahe 1,5 Prozent. Für 2026 liegt die mittlere Wachstumsprognose der Umfrage bei 1,1 Prozent, sodass der Anpassungsdruck begrenzt bleibt. Lagarde nennt die Lage „good place“.

Dezember 2025

Die Polymarket-Kontrakte zum Thema „ECB Interest Rates: December 2025“ spiegeln die aktuelle Markterwartung an die Notenbankentscheidung sehr deutlich wider (Abbildung 1).

Abbildung 1: So stehen die Wetten auf Polymarket für eine EZB-Zinsänderung auf der nächsten Sitzung am 18. Dezember 2025 (Stand 12.12.11.2025). Quelle: polymarket.com

Für die Sitzung am 18.12.2025 preist der Markt mit 99 Prozent die Option „No change“ ein. Ein Zinsschnitt um -25 Basispunkte erhält nur eine implizite Wahrscheinlichkeit von weniger als 1 Prozent und bleibt damit Randereignis. Der Wettmarkt preist eine Zinssenkung um 50 Basispunkte, oder eine Erhöhung um 25 BP ebenfalls mit einem Kontrakt von weniger als 1 Prozent ein. Die Verteilung der Wetten signalisiert somit fast vollständige Erwartung stabiler Leitzinsen im Dezember-Meeting. Bemerkenswert ist zugleich das gehandelte Volumen, weil es mehrere Hunderttausend Dollar an gebundenem Kapital ausweist. Damit entsteht ein verdichtetes Sentiment vieler Marktteilnehmer, das klassische Umfragen ergänzt und teilweise präziser abbildet. Für die Interpretation der EZB-Strategie liefert Polymarket daher ein zeitnahes, wenn auch spekulatives Stimmungsbild der Zinsmärkte. Extreme Szenarien bleiben möglich, erhalten jedoch kaum Preissignale aktuell.

Finanzmarkterwartung

Der Zinssenkungszyklus wird von der Mehrheit der Analysten als finalisiert angesehen. Am Markt zeichnet sich für den EZB-Zinsentscheid am 18. Dezember 2025 ein sehr klares Bild ab. Ausgangspunkt bleibt der Einlagenzins von 2,0 %, der seit Juni 2025 unverändert gilt.

Zinsfutures und OIS-/€STR-Kontrakte deuten für das Dezember-Meeting auf eine weitgehende Verlängerung dieser Pause hin. Die Kurve signalisiert nur minimale zusätzliche Lockerung über die kommenden Quartale und stützt damit die Erwartung „höher für länger“. Auch eine aktuelle Reuters-Umfrage vom 19.11.2025bestätigt dieses Bild: Die Mehrheit der befragten Ökonomen rechnet damit, dass der Einlagenzins nicht nur im Dezember, sondern mindestens bis Ende 2026 bei 2,0 % bleibt.

Zusätzliche Hinweise liefert die KPMG-Auswertung vom 5. November 2025 zum „Central Bank Scanner“. Dort wird für die Sitzung am 18. Dezember explizit keine weitere Zinssenkung erwartet, solange Inflation und Wachstum in der Nähe der Projektionen verlaufen.

In der Gesamtsicht signalisieren Ökonomenumfragen, Terminmärkte und Wettmärkte damit nahezu einhellig einen „Hold-Beschluss“ im Dezember. Eine weitere Senkung erscheint nur noch als Randrisiko, eine Erhöhung praktisch ausgeschlossen.

EZB-Leitzins Prognosen 2025

Die geldpolitische Ausrichtung der Europäischen Zentralbank wird im weiteren Jahresverlauf zunehmend in den Fokus der Finanzmärkte rücken. Analysten und Volkswirte führender Banken veröffentlichen regelmäßig ihre Einschätzungen zur Zinsentwicklung im Euroraum. Die Mehrheit der Analysten rechnet zum Jahresende 2025 mit einem unveränderten Einlagenzins von 2,0 %. Hauptursache ist die Entwicklung der Inflation. Nach deutlichem Rückgang liegt die Teuerung zuletzt nur leicht über dem Zielwert. Besonders die Kerninflation zeigt, dass ein zu schneller Kurswechsel Risiken bergen würde.

Auch die Konjunktur rechtfertigt Zurückhaltung. Das Wachstum im Euroraum bleibt schwach, allerdings stabiler als befürchtet. Ein zusätzlicher Impuls über Zinssenkungen könnte in diesem Umfeld wenig Nutzen bringen, gleichzeitig aber neue Preisrisiken erzeugen.

Entscheidend ist zudem die Wirkung vergangener Zinsschritte. Die Transmission in Kreditvergabe und Konsum läuft mit Zeitverzögerung. Viele Mitglieder des EZB-Rats betonen daher, die Effekte abwarten zu wollen. Diese Haltung deckt sich mit den Erwartungen der Märkte, die kaum noch Zinssenkungen für 2025 einpreisen.

Ein weiterer Faktor ist die internationale Zinsdifferenz. Während die US-Notenbank noch mehrere Senkungen signalisiert, würde ein zu rasches Vorgehen der EZB den Euro unter Druck setzen. Eine deutliche Abwertung könnte zwar kurzfristig Exporte stützen, zugleich aber importierte Inflation verstärken.

Vor diesem Hintergrund erscheint Stillhalten derzeit die plausibelste Strategie. Analysten gehen deshalb davon aus, dass die EZB im Jahr 2025 keine weiteren Schritte mehr vollzieht und erst 2026 über neue Lockerungen entscheidet.

Vorhersagen der Marktteilnehmer zum Jahresende 2025

Die Zinsprognosen für den Einlagenzinssatz der Europäischen Zentralbank zum Jahresende 2025 zeigen keine Unterschiede zwischen den Einschätzungen führender Finanzinstitute (Tabelle 1). Die Researchabeteilungen gehen einvernehmlich von einem Einlagenszins von 2,0% zum Jahresende 2025 aus. Für %-Detailrechnungen ist unser Prozentrechner das Tool der Wahl.

Tabelle. 1: EZB-Leitzins Prognose zum Jahresende 2025, Einlagenzins in %. Letzte Aktualisierung 15.10.2025

| Vorhersage von | Q4 2025 % | Datum |

| Commerzbank | 2,00 | 05.11.2025 |

| Erste Group | 2,00 | 02.11.2025 |

| Landesbank Hessen-Thüringen Girozentrale | 2,00 | 14.11.2025 |

| ING-DiBa | 2,00 | 06.11.2025 |

| Raiffeisen e-force | 2,00 | 14.11.2025 |

| Survey of Monetary Analysts | 2,00 | 15.09.2025 |

| Skandinaviska Enskilda Banken | 2,00 | 18.11.2025 |

| Scotiabank | 2,00 | 11.09.2025 |

| MUFG | 2,00 | 03.11.2025 |

In der Abbildung 3 sind im Vergleich die Prognosen zum Einlagenzins aus dem 1. Quartal 2025 angegeben. Die Zinssenkungs-Erwartungen der Institute waren damals deutlich ausgeprägter als im Oktober 2025.

Konkret erwarten sechs Institute – AXA Investment Managers, Bank of America, Capital Economics, Citigroup Inc., Deutsche Bank AG und Skandinaviska Enskilda Banken AB – einen Einlagenzins von 1,50 %. Diese Gruppe stellt mit 46 % den größten Teil der abgegebenen Schätzungen. Die Goldman Sachs Group, Inc. und die ING-DiBa AG prognostizieren jeweils einen Wert von 1,75 %. Etwas zurückhaltender sind Commerzbank AG, Landesbank Hessen-Thüringen Girozentrale und MUFG Bank, Ltd., die jeweils einen Zins von 2,00 % zum Jahresende erwarten. Zwei Institute – Joh. Berenberg, Gossler & Co. KG sowie Société Générale S.A. – rechnen mit 2,25 %.

Der arithmetische Mittelwert aller Prognosen beträgt 1,77 %, der Median liegt bei 1,75 %. Der häufigste Wert (Modus) ist mit sechs Nennungen 1,50 %. Die Standardabweichung beläuft sich auf 0,29 %, was auf eine mittlere Streuung hindeutet. Kein einziges Institut prognostiziert ein Verharren beim aktuellen Zinssatz oder eine weitere Anhebung.

Quartalsprognosen zum Einlagenzins

Die Abbildung 2 gibt die Prognosen von Analysten für das 2. Quartal – 4. Quartal 2025 wieder.

Abbildung 3: Leitzinsprognosen für den Einlagenzins 2. -4. Quartal 2025

Im Jahr 2025 erwarten viele Finanzinstitute eine schrittweise Senkung des Einlagenzinssatzes durch die Europäische Zentralbank. Für das zweite Quartal prognostizieren sämtliche analysierten Institute noch einen stabilen Wert von 2,00 %. Im dritten Quartal gehen bereits einige Marktteilnehmer von einer Zinssenkung auf 1,75 % aus – darunter Commerzbank, ING-DiBa, Raiffeisen e-force und Scotiabank. Die Skandinaviska Enskilda Banken zeigt sich besonders zurückhaltend und rechnet bereits ab dem dritten Quartal mit nur noch 1,50 %. Für das vierte Quartal 2025 bestätigen sich die unterschiedlichen Erwartungen: Während Erste Group, Landesbank Hessen-Thüringen Girozentrale und der Survey of Monetary Analysts weiterhin einen Zinssatz von 2,00 % sehen, bleiben andere bei 1,75 %. Die Skandinaviska Enskilda Banken hält ihre Einschätzung von 1,50 % bis Jahresende aufrecht. Insgesamt ergibt sich ein gemischtes Bild: Während einige Experten eine stabile Zinspolitik erwarten, sehen andere deutliches Lockerungspotenzial.

Hauptrefinanzierungssatz Prognose 2025

In der Abbildung 4 ist die Prognose zum Hauptrefinanzierungssatz der Professional Forecasters angegeben.

Abbildung 4: Prognose zum EZB-Hauptrefinanzierungssatz der Professioanl Forecasters vom 25.07.2025. Quelle: ecb.europa.eu

Die aktuellen Prognosen der Professional Forecasters der EZB zeigen einen recht stabilen Verlauf des Hauptrefinanzierungssatzes bis 2030. Im dritten Quartal 2025 erwarten die Experten einen Zinssatz von 1,9 %. Im vierten Quartal desselben Jahres sinkt der Wert leicht, denn hier wird mit 1,8 % gerechnet. Für das erste und zweite Quartal 2026 bleibt dieser Wert konstant, sodass sich in diesem Zeitraum kaum Bewegung zeigt. Auch das Gesamtjahr 2026 wird auf diesem Niveau gesehen.

Ab dem Jahr 2027 ergibt sich jedoch eine moderate Trendwende, weil die Vorhersage einen Anstieg auf 2,0 % vorsieht. Bis 2030 bleibt der Anstieg überschaubar, da erst für dieses Jahr ein weiterer leichter Zuwachs auf 2,2 % genannt wird. Zwischenwerte für 2028 und 2029 liegen nicht vor, doch das Gesamtbild bleibt von allmählicher Entwicklung geprägt.

Die EZB dürfte mit diesem Kurs eine Balance zwischen Inflationsbekämpfung und Wachstumsförderung anstreben. Unternehmen, Banken und Haushalte im Euroraum profitieren, weil sie auf ein langfristig berechenbares Zinsumfeld setzen können. Da größere Zinsschwankungen ausbleiben, gewinnen Planungssicherheit und wirtschaftliche Stabilität an Bedeutung. Nach Einschätzung der Experten bleibt die Wahrscheinlichkeit für abrupte Kurswechsel gering, sodass sich Investitionen und Finanzierungen besser kalkulieren lassen.

Tabelle 2: Daten zur Abbildung 3

| Prognosezeitraum | Hauptrefinanzierungssatz [%] |

| Q3 2025 | 1,9 |

| Q4 2025 | 1,8 |

| Q1 2026 | 1,8 |

| Q2 2026 | 1,8 |

| 2026 | 1,8 |

| 2027 | 2,0 |

| 2030 | 2,2 |

Die OECD Leitzinsen Prognose 2025 und 2026

Laut der OECD-Prognose wird die Europäische Zentralbank die Leitzinsen bis Ende 2025 nicht weiter senken. Die Vorhersage der Zinssätze für die USA, Europa und Japan ist in der Abbildung 5 dargestellt. Im Dezember soll der EZB-Zinssatz (Einlagenzins) bei 2,0 % liegen.

Für das Jahr 2026 prognostiziert die OECD eine stabile Zinspolitik. Vom 1. Januar 2026 bis zu Jahresende soll der Leitzins konstant bei 2,0 % bleiben. Diese Entwicklung deutet darauf hin, dass die EZB nach einer Phase restriktiver Geldpolitik eine stabilisierende Strategie verfolgt, um das Wirtschaftswachstum zu unterstützen.

Während sinkende Leitzinsen Kredite für Unternehmen und Verbraucher günstiger machen, dürften sie sich nachteilig auf Sparprodukte wie Tages- und Festgeld auswirken. Besonders kurzfristige Anlagezinsen werden voraussichtlich weiter sinken, während langfristige Zinsen stabil bleiben oder sich leicht anpassen könnten.

Abbildung 5: Prognose der OECD zu den wichtigsten Leitzinsen 2025 und 2026. Quelle: oecd.org

Fazit

Bis Ende 2026 werden die realen Leitzinsen für die USA, Japan und der EU voraussichtlich innerhalb der geschätzten Bereiche für neutrale Realzinsen liegen – der Realzinssatz, bei dem die politische Haltung weder akkommodierend noch restriktiv ist. Es wird allgemein erwartet, dass die Inflation zu diesem Zeitpunkt wieder ihren Zielwert erreicht, wobei die Produktionslücken in den meisten Volkswirtschaften voraussichtlich nahe Null liegen werden. Die nominalen Leitzinsen werden wahrscheinlich auf einem höheren Niveau bleiben als vor der Pandemie, vorausgesetzt, die Inflation stabilisiert sich auf dem Zielwert. Dies würde den Spielraum für geldpolitische Manöver mit herkömmlichen Instrumenten im Falle einer unerwarteten Konjunkturabschwächung erhöhen.

Einfluss auf die Leitzins Prognosen

Die Unterschiede in den Prognosen spiegeln die Unsicherheit über die künftige Entwicklung der Eurozone wider. Eine Vielzahl von Faktoren beeinflusst die geldpolitischen Entscheidungen der EZB. Neben der Inflation spielen auch das Wachstum, die Arbeitsmarktdaten und externe Faktoren eine Rolle. Die EZB muss zudem auf globale Entwicklungen achten, insbesondere auf die Geldpolitik der US-Notenbank Federal Reserve. Sollten die USA ihre Zinssätze ebenfalls senken, könnte dies die EZB unter zusätzlichen Druck setzen, geldpolitische Lockerungen vorzunehmen.

Linktipp: Zinsentscheid der Bank of England

Ein weiterer entscheidender Faktor ist die Entwicklung der Staatsverschuldung in der Eurozone. Einige hochverschuldete Länder könnten von niedrigeren Zinssätzen profitieren, was den Druck auf die EZB erhöhen könnte. Gleichzeitig muss die Zentralbank darauf achten, keine neue Inflation zu verursachen. Falls die Inflation länger hoch bleibt, könnte dies die Spielräume für Zinssenkungen begrenzen.

Die Finanzmärkte beobachten die EZB-Entscheidungen mit großer Aufmerksamkeit. Die Erwartungen an die Zinsentwicklung beeinflussen die Renditen von Staatsanleihen, den Aktienmarkt und den Währungskurs des Euro. Sollte die EZB tatsächlich stärkere Zinssenkungen vornehmen, könnte dies den Euro gegenüber anderen Währungen schwächen. Ein schwächerer Euro könnte wiederum die Wettbewerbsfähigkeit der europäischen Exporte verbessern, aber auch importierte Inflation erhöhen.

Die Prognosen der verschiedenen Banken und Marktteilnehmer deuten darauf hin, dass die EZB mit erheblichen Herausforderungen konfrontiert ist. Eine vorsichtige Strategie könnte zu einer langsameren wirtschaftlichen Erholung führen. Eine zu aggressive Zinssenkung birgt hingegen das Risiko, neue Ungleichgewichte zu schaffen. Die EZB wird ihre geldpolitischen Entscheidungen auf Basis der neuesten Wirtschaftsdaten treffen müssen.

EZB-Leitzins Prognose 2026

Mehrere Banken und Analysehäuser haben ihre Zinserwartungen für das Jahr 2026 konkretisiert. Die Prognosen beziehen sich auf alle vier Quartale 2026 und lassen Rückschlüsse auf die erwartete geldpolitische Ausrichtung zu (Tabelle 3). Die aktuellen Vorhersagen der Marktteilnehmer erwarten zum Jahresende 2026 den Einlagenzinssatz bei 2,0 %. Damit sehen die Analysten für 2026 keine große Veränderung der Leitzinsen gegenüber dem Jahresende 2025.

Tabelle 3: EZB-Leitzins Prognosen (Einlagenzinssatz) für die Quartale in 2026. Quellenangaben am Seitenende. Letzte Aktualisierung 28.07.2025

| Vorhersage von | Datum | Q1 2026 % | Q2 2026 % | Q3 2026 % | Q4 2026 % |

| Commerzbank | 05.11.2025 | 2,00 | 2,00 | 2,00 | 2,00 |

| Erste Group | 02.11.2025 | 2,00 | 2,00 | 2,00 | |

| Landesbank Hessen-Thüringen Girozentrale | 14.11.2025 | 2,00 | 2,00 | ||

| ING-DiBa | 06.11.2025 | 2,00 | 2,00 | 2,00 | 2,00 |

| Raiffeisen e-force | 14.11.2025 | 2,00 | 2,00 | 2,00 | 2,00 |

| Survey of Monetary Analysts | 15.09.2025 | 2,00 | 2,00 | 2,00 | 2,00 |

| Skandinaviska Enskilda Banken | 18.11.2025 | 2,00 | 2,00 | 2,00 | |

| Scotiabank | 18.11.2025 | 2,00 | 2,00 | 2,00 | 2,00 |

Zusammengefasst gehen die Institute von einem gleichbleibenden Zinsniveau von 2,0 % aus. Selten stimmen die Prognosen von Analysten zu einem EZB-Zinssatz soweit überein, wie in diesem Fall.

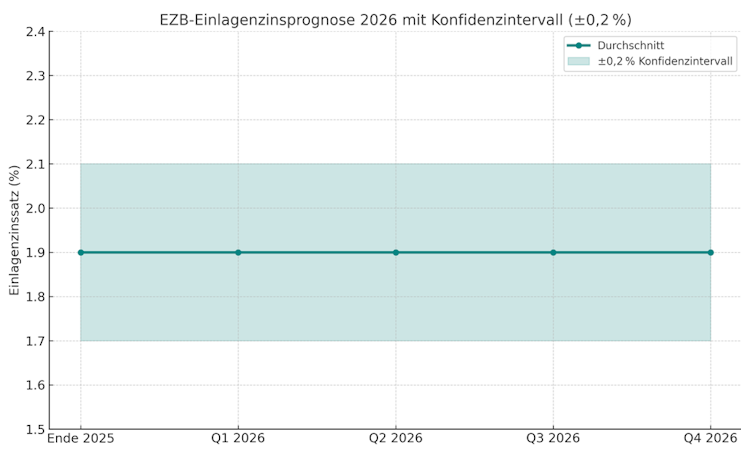

Modellierung der Redaktion

Die Redaktion hat mit verschiedenen Einflussgrößen eine Modellierung für den Einlagenssatz in 2026 durchgeführt. In der Abbildung 6 ist das Ergebnis dargestellt. Es wird für alle Quartale 2026 keine Leitzinsänderung erwartet. Das Koinfidenzintervall beträgt 0,2%. Der Einlagenzins soll bei 1,9% liegen.

Abbildung 6: Die Modellierung der Redaktion zum Einlagenzins 2026

EZB Umfrage unter Geldmarktanalysten Prognose 2025 – 2027

Die EZB orientiert sich mit ihrer Zinspolitik eng an den Vorhersagen der Survey of Monetary Analysts (SMA). In der Tabelle 4 sind die Erwartungen für 2025, 2026, 2027 und 2028 wiedergegeben.

Tabelle 4: Prognose der Survey of Monetary Analysts für den EZB-Leitzins, Stand 10.06. 2025. Angegeben ist der Median des Einlagenzins und des Hauptrefinanzierungssatz in Prozent zum Jahresende. Datenquelle: ecb.europa.eu. Daten angepasst.

| Jahr | Einlagenzinssatz | Hauptrefinanzierungssatz |

| 2025 | 1,75 | 1,90 |

| 2026 | 1,75 | 1,90 |

| 2027 | 2,00 | 2,15 |

| 2028 | 2,25 | 2,40 |

| langfristig | 2,00 | 2,15 |

Die aktuelle Umfrage unter Geldmarktanalysten („Survey of Monetary Analysts“) vom 10. Juni 2025 liefert eine differenzierte Prognose zur weiteren Entwicklung der Leitzinsen der Europäischen Zentralbank (EZB). Im Fokus stehen der Einlagenzinssatz und der Hauptrefinanzierungssatz, jeweils als Medianwerte für die Jahresendstände. Für das laufende Jahr 2025 wird mit einem Einlagenzins von 1,75 % und einem Hauptrefinanzierungssatz von 1,90 % gerechnet. Damit setzen die Analysten nach der jüngsten Zinssenkung eine Phase stabiler Geldpolitik voraus.

Auch für 2026 bleiben die Erwartungen unverändert, was auf ein anhaltend moderates Inflationsumfeld und ein ausgewogenes Wirtschaftswachstum hindeutet. Erst ab 2027 wird mit einer allmählichen Straffung gerechnet: Der Einlagensatz soll dann bei 2,00 %, der Hauptrefinanzierungssatz bei 2,15 % liegen. Dieser Trend verstärkt sich laut Umfrage im Jahr 2028, wenn beide Zinssätze um weitere 25 Basispunkte steigen sollen. Der prognostizierte Einlagenzins liegt dann bei 2,25 %, der Hauptrefinanzierungssatz bei 2,40 %.

Langfristig – d. h. über den Prognosehorizont hinaus – erwarten die Analysten wieder ein leichtes Absinken auf das Niveau von 2027. Dies deutet auf eine geldpolitische Normalisierung hin, bei der die EZB ihre Zinsen auf ein als neutral geltendes Gleichgewichtsniveau einpendeln lässt.

2030

Marktteilnehmer

Die Prognose für 2030 ähnelt dem Wahrsagen aus dem Kaffeesatz. Zu viele Einflussfaktoren und mögliche Black Swan Ereignisse können den EZB-Leitzins um Prozentpunkte beeinflussen. In einem Basisszenario geht die Redaktion von einem möglichen Leitzins zwischen 1,5% – 3% aus. Die monetären Aufwendungen für den Umbau der Europäischen Wirtschaft hin zu einer CO2 emissionsarmen und weitgehend klimaschonenden Produktion sind hoch. Auch die Reduktion und Verlagerung der globalen Lieferketten wird die Produkte relativ gegenüber den 2010er Jahren teurer belassen. Deshalb dürfte die Inflation nicht wieder auf Werte unter 1 % bis 2 % fallen und ein entsprechendes Leitzinsniveau gewährleisten.

Die Survey of Monetary Analysts sehen den EZB Leitzins auf lange Sicht (ohne explizit 2030 zu erwähnen) bei 2,00%.

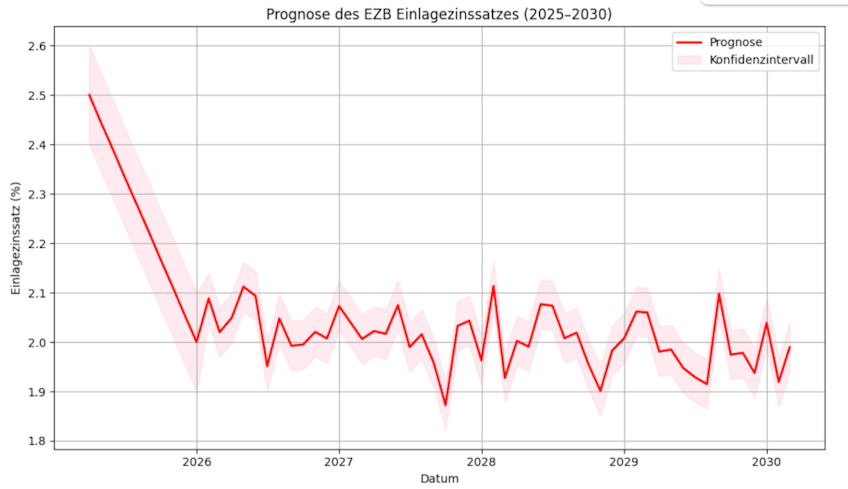

EZB Leitzins Modellierung bis 2030 der Redaktion

Die Redaktion hat den Einlagenzinssatz bis 2030 in einer Modellierung simuliert (Abbildung 7). Die Simulation wurde in mehreren Schritten aufgebaut, um den zukünftigen Verlauf eines wichtigen Zinssatzes realitätsnah darzustellen. Zunächst wurden grundlegende Methoden aus der linearen Interpolation und stochastischen Simulation kombiniert, um deterministische Trends mit zufälligen Schwankungen zu verbinden. Im Fall des EZB Einlagezinssatzes startet die Prognose am 13. März 2025 bei 2,5 % und wird in zwei Hauptsegmente unterteilt.

Abbildung 7: Modellierung des Einlagenzinssatz bis 2030.

Im ersten Schritt wurde ein monatlicher Datumsindex für den Prognosezeitraum generiert. Hierfür kam die Funktion pd.date_range() zum Einsatz, die einen gleichmäßig verteilten Zeitrahmen von März 2025 bis Februar 2030 (insgesamt 60 Monate) erstellt. Diese Zeitskala bildet die Basis für die anschließende Modellierung.

Weitere Schritte

Anschließend wurde der Zeitraum in zwei Segmente unterteilt. Das erste Segment, das den Zeitraum von März 2025 bis Dezember 2025 abdeckt, modelliert einen linearen Rückgang des Zinssatzes von 2,5 % auf 2,0 %. Dies wurde mittels der Funktion np.linspace() realisiert, die gleichmäßig verteilte Werte zwischen einem Start- und einem Endwert berechnet, um einen sanften Übergang zu gewährleisten.

Das zweite Segment erstreckt sich von Januar 2026 bis Februar 2030. Hier wird angenommen, dass sich der Zinssatz nahezu konstant um 2,0 % bewegt – allerdings werden kleine, zufällige Schwankungen berücksichtigt. Diese stochastischen Abweichungen werden mit einer Normalverteilung simuliert, wobei zufällig generierte Werte (mittels np.random.normal()) einen realistischen Grad an Unsicherheit einfließen lassen. Durch diesen Ansatz wird reflektiert, dass selbst in einem stabilen wirtschaftlichen Umfeld minimale Veränderungen auftreten können.

Die beiden Segmente wurden schließlich mittels np.concatenate() zusammengeführt, um einen durchgehenden Forecast zu erhalten. Parallel dazu wurden Konfidenzintervalle definiert, die die Unsicherheit der Prognose visuell untermauern. Für das erste Segment wurde ein breiteres Intervall von ±0,1 gewählt, während für das zweite Segment ein engeres Intervall von ±0,05 angesetzt wurde, was die höhere Stabilität in diesem Zeitraum widerspiegelt.

Die abschließende Phase der Simulation bestand in der Visualisierung der Ergebnisse mit Hilfe von Matplotlib. Der Code erzeugt einen Plot, in dem die prognostizierte Entwicklung als durchgehende rote Linie dargestellt wird. Gleichzeitig werden die Konfidenzintervalle als rosa schattierte Bereiche eingezeichnet, um den möglichen Spielraum der Prognose aufzuzeigen. Zusätzliche Elemente wie Achsenbeschriftungen, ein Titel und eine Legende sorgen dafür, dass der Plot informativ und benutzerfreundlich ist.

Insgesamt umfasst die Simulation die folgenden Prozesse:

Erstellung eines Datumsindexes: Gleichmäßige Verteilung der Zeitpunkte mittels pd.date_range().

Segmentierung des Prognosezeitraums: Aufteilung in zwei Phasen, die unterschiedliche Dynamiken abbilden.

Lineare Interpolation: Verwendung von np.linspace() zur Erzeugung eines sanften Übergangs im ersten Segment.

Stochastische Simulation: Einbeziehung zufälliger Abweichungen im zweiten Segment mit np.random.normal().

Zusammenführung der Segmente: Kombinieren der Ergebnisse zu einem durchgängigen Forecast.

Definition von Konfidenzintervallen: Darstellung der Unsicherheiten für beide Segmente.

Visualisierung: Plotten der Prognose und Konfidenzbereiche zur anschaulichen Darstellung der zukünftigen Entwicklung.

Diese detaillierte Modellierung erlaubt es, den Verlauf des Zinssatzes auf Basis realistischer Annahmen und unter Einbeziehung von Unsicherheiten präzise abzubilden. So können Wirtschaftsexperten und Entscheidungsträger zukünftige Trends besser verstehen und in ihre Analysen einfließen lassen.

Tabelle Prognose 2027, 2028, 2029 und 2030

In der Tabelle 5 sind die Daten der Modellierung angegeben.

Tabelle 5: Prognostizierte Einlagenzinssätze bis 2030

| Datum | EZB Einlagezinssatz (%) |

| 01.06.2025 | 2,39 |

| 01.09.2025 | 2,22 |

| 01.12.2025 | 2,06 |

| 01.03.2026 | 2,02 |

| 01.06.2026 | 2,09 |

| 01.09.2026 | 1,99 |

| 01.12.2026 | 2,01 |

| 01.03.2027 | 2,01 |

| 01.06.2027 | 2,07 |

| 01.09.2027 | 1,90 |

| 01.12.2027 | 2,04 |

| 01.03.2028 | 2,12 |

| 01.06.2028 | 2,08 |

| 01.09.2028 | 2,02 |

| 01.12.2028 | 1,98 |

| 01.03.2029 | 2,06 |

| 01.06.2029 | 1,95 |

| 01.09.2029 | 2,10 |

| 01.12.2029 | 1,94 |

| 01.03.2030 | 1,99 |

| 01.06.2030 | 1,92 |

| 01.09.2030 | 2,12 |

| 01.12.2030 | 1,97 |

Auswirkungen von Prognosen

Prognosen zum EZB-Leitzins haben an den Finanzmärkten einen enorm hohen Stellenwert, da sie entscheidend für die Bewertung von Zinsmärkten, Währungen, Anleihen und Aktien sind. Anleger, Banken und Unternehmen richten ihre Entscheidungen an den erwarteten geldpolitischen Maßnahmen der Europäischen Zentralbank aus, da diese direkten Einfluss auf die Kapital- und Kreditmärkte haben.

Einfluss auf die Anleihemärkte

Prognosen über die Entwicklung des EZB-Leitzinses sind für den Anleihemarkt von zentraler Bedeutung, da sie die Renditen und Kurse von Anleihen maßgeblich beeinflussen. Die Europäische Zentralbank (EZB) steuert die Geldpolitik im Euroraum, und ihre Entscheidungen wirken sich direkt auf die Zinslandschaft aus.

Wenn Marktteilnehmer eine Erhöhung des Leitzinses erwarten, führt dies in der Regel zu steigenden Renditen von Staats- und Unternehmensanleihen. Investoren verlangen in solchen Fällen höhere Erträge, um die gestiegenen Finanzierungskosten und das erhöhte Risiko zu kompensieren. Gleichzeitig sinken die Kurse bereits ausgegebener Anleihen, da deren feste Kupons im Vergleich zu den neu emittierten, höher verzinsten Anleihen weniger attraktiv sind.

Umgekehrt bewirken Erwartungen einer Senkung des Leitzinses fallende Renditen. In diesem Szenario steigen die Kurse bestehender Anleihen, da deren Kupons im Vergleich zu den neu emittierten, niedriger verzinsten Anleihen attraktiver erscheinen. Diese Mechanismen verdeutlichen, wie eng die Erwartungen an die Geldpolitik der EZB mit den Entwicklungen am Anleihemarkt verknüpft sind.

Für eine detaillierte Analyse dieses Zusammenhangs bietet die Deutsche Bundesbank in ihrem Monatsbericht einen umfassenden Überblick über die Auswirkungen von Anleihekäufen der Zentralbanken auf die Zinslandschaft und die Staatsfinanzen.

Auswirkungen auf den Aktienmarkt

Prognosen über die Entwicklung des EZB-Leitzinses beeinflussen den Aktienmarkt maßgeblich, da sie die Finanzierungsbedingungen und die Ertragsaussichten von Unternehmen direkt betreffen.

Erwartungen einer Leitzinssenkung signalisieren günstigere Kreditkonditionen für Unternehmen. Dies erleichtert Investitionen und kann zu höheren Gewinnen führen, was Aktien attraktiver macht und deren Kurse steigen lässt. Ein Beispiel hierfür ist der Anstieg des DAX über die Marke von 19.000 Punkten im September 2024, ausgelöst durch die Ankündigung von Zinssenkungen durch die US-Notenbank Fed und die Europäische Zentralbank.

Umgekehrt können Prognosen über Leitzinserhöhungen die Aktienmärkte belasten. Höhere Zinsen verteuern Kredite, was Investitionen dämpfen und die Gewinnmargen der Unternehmen schmälern kann. Dies kann zu einer geringeren Attraktivität von Aktien führen und deren Kurse negativ beeinflussen.

Zusammenfassend sind die Erwartungen an die EZB-Leitzinsentwicklung ein entscheidender Faktor für die Aktienmärkte, da sie die wirtschaftlichen Rahmenbedingungen für Unternehmen und Investoren maßgeblich prägen.

Einfluss auf den Devisenmarkt

Prognosen über die Entwicklung des EZB-Leitzinses haben einen signifikanten Einfluss auf den Devisenmarkt, insbesondere auf den Wechselkurs des Euro gegenüber anderen Währungen. Erwartungen einer Leitzinserhöhung durch die EZB können den Euro stärken, da höhere Zinsen attraktivere Renditen für Investoren bedeuten, was zu vermehrten Kapitalzuflüssen in den Euroraum führt. Dies erhöht die Nachfrage nach dem Euro und lässt seinen Wert steigen. Umgekehrt kann die Aussicht auf eine Leitzinssenkung den Euro schwächen, da niedrigere Zinsen weniger attraktiv für Anleger sind, was zu Kapitalabflüssen und einer geringeren Nachfrage nach der Währung führt. Ein Beispiel hierfür ist die Zinssenkung der EZB im Sommer 2024, die den Einlagezins auf 3,5 % reduzierte und damit den Euro gegenüber anderen Währungen abwertete.

Welt

Diese Mechanismen verdeutlichen, wie eng die Geldpolitik der EZB mit den Bewegungen auf dem Devisenmarkt verknüpft ist.

Bedeutung für Banken und Kreditmärkte

Banken passen ihre Kreditzinsen oft frühzeitig an die erwarteten EZB-Entscheidungen an. Eine prognostizierte Zinserhöhung kann dazu führen, dass Hypotheken- und Unternehmenskredite teurer werden. Umgekehrt signalisieren Zinssenkungen günstigere Finanzierungsbedingungen.

Dr. Ulrich Fielitz ist unabhängiger Finanzanalyst und Betreiber von kostenlos.com.

Die Plattform ist vollständig werbefrei und bietet faktenbasierte Informationen zu Steuern, Inflation und Zinsen.

Zum Autorenprofil

FAQ

Wie häufig ändert die EZB den Leitzins?

Die EZB überprüft ihre Leitzinsen alle sechs Wochen im Rahmen der geldpolitischen Sitzungen.

Welche Faktoren beeinflussen die EZB-Leitzinsentscheidung?

Entscheidend sind unter anderem Inflationsdaten, Konjunkturprognosen, Löhne, Wechselkursentwicklungen und geopolitische Risiken.

Wer gibt Leitzinsprognosen zur EZB ab?

Vor allem Geschäftsbanken, Wirtschafts-Thinktanks und Analysten veröffentlichen regelmäßig Schätzungen zum künftigen EZB-Leitzins.

Wie weit reichen aktuelle Prognosen zur EZB-Zinsentwicklung?

Die meisten Institute geben Schätzungen bis Ende 2025 ab, manche auch bis 2026 oder darüber hinaus.

Wo finde ich aktuelle Daten zur EZB-Zinsentscheidung?

Aktuelle Beschlüsse veröffentlicht die EZB regelmäßig auf ihrer Website sowie im Rahmen ihrer Pressekonferenzen.

Quellangaben

Landesbank Hessen-Thüringen Girozentrale 14.11.2024

Privatbank Berenberg 10.04.2025

ECB Survey of Professional Forecasters – September 2025

Scotiabank Forecast

News 2025

Oktober 2025

Ende Oktober 2025 rechnen die Finanzmärkte nicht mit einer weiteren Zinssenkung durch die Europäische Zentralbank. Nach drei vorangegangenen Lockerungsschritten im Jahresverlauf signalisieren aktuelle Daten sowie Analystenschätzungen eine geldpolitische Pause. Der Einlagensatz liegt seit dem letzten Beschluss im September bei 2,00 Prozent, der Hauptrefinanzierungssatz bei 2,15 Prozent. Damit befindet sich die EZB in einer abwartenden Haltung, die maßgeblich von konjunkturellen und preislichen Entwicklungen geprägt ist.

Eine aktuelle Umfrage der Nachrichtenagentur Reuters unter 88 Volkswirten ergibt ein klares Bild: Alle Befragten erwarten, dass der EZB-Rat auf seiner Sitzung am 30. Oktober die Leitzinsen unverändert lässt. Rund zwei Drittel der Teilnehmer rechnen zudem auch für das Jahr 2026 nicht mit einer weiteren Senkung. Diese breite Einigkeit spiegelt die derzeitige Einschätzung wider, dass sich Inflation und Wachstum im Einklang mit dem geldpolitischen Zielkorridor bewegen.

Die zuletzt veröffentlichten EZB-Projektionen sehen für das Jahr 2025 eine Inflationsrate von 2,1 Prozent vor. Für 2026 wird ein Rückgang auf 1,7 Prozent prognostiziert. Damit liegt der Ausblick erstmals seit Jahren unterhalb des offiziellen Zielwerts von 2,0 Prozent – ein geldpolitisch relevanter Befund. Dennoch betonen führende EZB-Vertreter wie Chefvolkswirt Philip Lane, dass weitere Zinsschritte erst bei eindeutigen Signalen aus dem Preis- und Lohnumfeld gerechtfertigt seien. Kurzfristig erscheint eine erneute Lockerung daher unwahrscheinlich. Erst im ersten Halbjahr 2026 könnte sich ein geldpolitisches Zeitfenster für eine weitere Zinssenkung öffnen.

Die Märkte erwarten zur EZB-Sitzung Ende Oktober 2025 eine Fortsetzung der geldpolitischen Zurückhaltung. Analysten und institutionelle Investoren halten eine unveränderte Leitzinsentscheidung für wahrscheinlich. Der Einlagenzins dürfte bei 2,00 % bleiben. Diese Erwartung stützt sich auf stabile Frühindikatoren, eine abnehmende Inflation sowie ein gedämpftes Wachstum im Euroraum. Marktbasierte Zinsinstrumente wie EONIA-OIS oder Euro-Swaps preisen derzeit mit über 80 % Wahrscheinlichkeit eine Zinspause ein.

Erwartungen

Zudem deuten Stellungnahmen aus dem EZB-Rat auf einen vorsichtigen Kurs hin. Große Häuser wie BNP Paribas oder Morgan Stanley rechnen frühestens im Dezember 2025 mit einer weiteren Lockerung. Die zuletzt robuste Kerninflation verleiht dieser Einschätzung zusätzlich Gewicht.

Einige Marktteilnehmer diskutieren dennoch eine Senkung um 25 Basispunkte – jedoch nur bei unerwartet schwachen Konjunkturdaten. Entscheidend bleibt somit nicht allein der Zinsentscheid, sondern auch die begleitende Kommunikation. Hinweise auf das geldpolitische Jahr 2026 gelten als marktbewegend. Die Sitzung Ende Oktober könnte daher den weiteren Verlauf des Eurozinses maßgeblich prägen.

Die Markterwartungen im Überblick

| Szenario | Geschätzte Wahrscheinlichkeit | Begründung / Kommentare |

| Pause – Zinsen bleiben unverändert | ~ 70 % bis 85 % | Die Markterwartung tendiert stark zu Stabilität. Viele Investoren haben bereits damit abgeschlossen, dass 2025 weitere große Schritte möglich sind. |

| Leichte Zinssenkung (– 25 Basispunkte) | ~ 10 % bis 25 % | Möglich, falls negative Überraschungen (z. B. sehr schwache Wirtschaftsdaten, stärkerer Rückgang der Inflation) eintreten. Aber viele Analysten verschieben den ersten Schnitt auf später. |

| Stärkere Zinssenkung (– 50 Basispunkte oder mehr) | < 5 % | Kaum im Markt eingepreist, nur denkbar bei extremen Schocks oder wenn zentrale Daten deutlich unter Erwartungen ausfallen. |

28.07.2025

Goldman Sachs, BNP Paribas und die HSBC haben ihre Prognosen für eine Zinssenkung der Europäischen Zentralbank im September verworfen und erwarten nun keine weitere Lockerung in diesem Jahr, nachdem die EZB die Zinsen am 24. Juli 2025 unverändert gelassen hat. Die Institute erwarten mittelfristig einen konstanten Einlagenzinssatz bei 2,0%. J.P. Morgan erwartet noch einen Zinssenkung um 25 BP, allerdings erste im Oktober statt wie bisher im September.

Philip R. Lane, Chefvolkswirt der Europäischen Zentralbank, hat am 23. Mai 2025 einen Vortrag in Florenz gehalten und u. a. die folgende Abbildung präsentiert. Dargestellt ist der EZB-Einlagenzins (Deposite facility rate) von 2012 – 2025 und die €STR Forward Rate 2025 und 2026.

Abbildung 1.1: Einlagenzins und €STR Forward Rate. Stand 19. Mai 2025. Quelle: ecb.europa.eu

Die Entwicklung der €STR Forward Rate erlaubt Rückschlüsse auf die zukünftige Geldpolitik der Europäischen Zentralbank, insbesondere auf den Einlagenzins. Dieser Leitzins bestimmt maßgeblich die kurzfristigen Zinssätze im Euroraum und beeinflusst über den Geldmarkt auch die €STR. Da der €STR etwa 10 Basispunkte unter dem Einlagenzins liegt, lässt sich aus der Forward-Kurve ableiten, welche Zinsschritte der Markt von der EZB in den kommenden Monaten erwartet.

Im Jahr 2025 zeigen die aus der Grafik ablesbaren €STR Forward Rates eine klare Abwärtsbewegung. Daraus lässt sich schließen, dass der Markt mit weiteren Senkungen des Einlagenzinses rechnet. Bereits im Verlauf des Jahres 2024 begann die EZB mit einer Lockerung ihrer Geldpolitik, und dieser Trend wird laut Forward-Kurve im Jahr 2025 fortgesetzt. Die €STR Forward Rate sinkt bis Anfang 2026 auf etwa 1,75 %. Dies spricht für eine erwartete Senkung des Einlagenzinses auf etwa 1,85 % bis 1,90 % im selben Zeitraum.

Ab dem Jahr 2026 dreht sich der Verlauf der Forward-Kurve wieder leicht nach oben. Diese Entwicklung deutet darauf hin, dass der Markt ab etwa Mitte 2026 mit einer Stabilisierung oder sogar leichten Anhebung des Einlagenzinses rechnet. Die Forward Rate steigt allmählich auf rund 2,25 % bis 2,50 % an, was einem zukünftigen Einlagenzins von etwa 2,35 % bis 2,45 % entsprechen würde.

Insgesamt erwartet der Markt also eine Phase geldpolitischer Lockerung bis in das Jahr 2026 hinein, gefolgt von einer vorsichtigen Normalisierung des Zinsniveaus. Diese Einschätzung spiegelt ein Szenario wider, in dem die Inflation zurückgeht, aber mittelfristig wieder eine etwas restriktivere Haltung der EZB erforderlich sein könnte.

Juli 2025

Die Markterwartung zum EZB-Leitzins für Ende 2025 hat sich zuletzt deutlich verschoben. Noch vor einigen Monaten gingen viele Banken und Analysten von einem stärkeren Rückgang aus und sahen den Leitzins zum Jahresende bei etwa 1,5 %. Inzwischen gelten diese Annahmen als überholt. Die Mehrzahl der aktuellen Prognosen bewegt sich nun im Bereich von 1,75 % bis 2,00 %. Ursächlich für diese Neubewertung sind die stabile Konjunktur, anhaltende Dynamik am Arbeitsmarkt und der moderate Verlauf bei Löhnen und Dienstleistungen. Große Banken wie BNP Paribas oder Goldman Sachs rechnen nur noch mit einer weiteren Senkung und halten einen deutlichen Rückgang unter 1,75 % für unwahrscheinlich. Die Wahrscheinlichkeit, dass der Leitzins zum Jahresende 2025 auf diesem Niveau bleibt, ist aus heutiger Sicht hoch. Diese Einschätzung stützt sich sowohl auf jüngste Konjunkturdaten als auch auf aktuelle Äußerungen der EZB.

Juni

Nach der achten Zinssenkung wird am Markt für die Juli-sitzung eine Zinspause erwartet. Lagarde hatte auf der Pressekonferenz am 5. Juni erklärt: „Ich denke, wir nähern uns dem Ende eines geldpolitischen Zyklus, der auf kombinierte Schocks reagierte, darunter COVID, den Krieg in der Ukraine, den illegitimen Krieg in der Ukraine und die Energiekrise.“

Auch Ökonomen werteten ihre Worte als klares Indiz für eine Pause, und einige spekulierten sogar, dass der aggressivste Lockerungszyklus der EZB seit der globalen Finanzkrise 2008/2009 zu Ende gehen könnte.

Die Kombination aus sinkender Inflation und nachlassendem Lohndruck verstärkt die Erwartung einer Leitzinssenkung durch die Europäische Zentralbank am 5. Juni 2025. Die jüngsten Daten zeigen einen deutlichen Rückgang der tariflichen Lohnzuwächse in der Eurozone: Von 4,12 % im vierten Quartal 2024 auf nur noch 2,38 % im ersten Quartal 2025. Parallel dazu gehen die Inflationsraten weiter zurück – in Frankreich auf 0,6 % und in Spanien auf 1,9 %. Auch die deutsche Teuerung bleibt mit 2,1 % stabil. Diese Entwicklung reduziert den Preisauftrieb und spricht gegen weiteren geldpolitischen Druck. In Summe deutet die Lage auf ein nachlassendes Inflationsrisiko hin. Die EZB dürfte daher am 5. Juni den Einlagensatz um 25 Basispunkte auf 2,00 % senken und damit eine geldpolitische Lockerungsphase einleiten.

Ein weiterer Faktor, der die geldpolitischen Entscheidungen beeinflusst, ist die Entwicklung der Löhne. Der EZB-Lohn-Tracker zeigt für 2025 ein moderates Wachstum der Tariflöhne, was auf einen nachlassenden Lohndruck hindeutet. Dies könnte der EZB zusätzlichen Spielraum für weitere Zinssenkungen geben.

Die Notenbank muss jedoch auch die Auswirkungen ihrer Politik auf die Finanzstabilität berücksichtigen. Eine zu lockere Geldpolitik könnte zu einer Überhitzung der Märkte führen und langfristig Risiken für das Finanzsystem bergen. Daher betont die EZB, dass sie ihre Entscheidungen datenabhängig trifft und bereit ist, alle ihre Instrumente im Rahmen ihres Mandats anzupassen.

Insgesamt befindet sich die EZB in einem komplexen Spannungsfeld zwischen der Unterstützung der Konjunktur, der Sicherung der Preisstabilität und der Wahrung der Finanzstabilität. Ihre geldpolitischen Entscheidungen im weiteren Verlauf des Jahres 2025 werden maßgeblich von der Entwicklung der Inflation, der wirtschaftlichen Aktivität und den globalen Rahmenbedingungen abhängen.

Mai

16.05.2025 Die Europäische Zentralbank muss den Leitzins möglicherweise auf knapp unter 2 % senken, da die weltweite wirtschaftliche Nervosität durch die Trumpschen Zolldekrete Abwärtsrisiken für Inflation und Wachstum bergen. Dies ist die Meinung des Zentralbank Gouverneur von Belgien Pierre Wunsch in einem am Samstag veröffentlichten Interview mit der Financial Times.

Wunsch, der zuvor für seine restriktive Haltung bekannt war, erklärte gegenüber der Financial Times, dass die jüngsten Schocks und die Unsicherheit eine leicht unterstützende Geldpolitik rechtfertigen könnten. Einschließlich einer möglichen Senkung des Einlagenzinssatzes unter den aktuellen Wert von 2,25 %.

Markterwartungen für die EZB-Sitzung am 5. Juni 2025: Zinssenkung um 0,25%. Im Vorfeld dieser Sitzung deuten aktuelle Wirtschaftsdaten auf eine mögliche weitere Senkung der Leitzinsen hin. Analysten erwarten, dass die EZB den Einlagezins um 25 Basispunkte auf 2,00% reduzieren könnte. Diese Erwartung stützt sich auf die jüngsten Daten, die einen Rückgang des Lohnwachstums im vierten Quartal 2024 auf 4,1 % im Vergleich zum Vorjahr, den Rückgang der EU-Inflation und dem Risiko einer Rezession. Auch die von Bloomberg befragten Analysten erwarten eine Zinssenkung um 0,25%. Die endgültige Entscheidung wird jedoch von der EZB auf Basis der neuesten wirtschaftlichen Entwicklungen getroffen.

April

11. April 2025 EZB-Ratsmitglied Olli Rehn hat sich angesichts der jüngsten wirtschaftlichen Entwicklungen klar für eine Lockerung der Geldpolitik ausgesprochen. In einer am Mittwoch veröffentlichten Rede, die von der finnischen Zentralbank verbreitet wurde, betonte Rehn, dass sich seit der letzten Zinssitzung im März zahlreiche Risiken konkretisiert hätten. Diese Entwicklungen sprächen seiner Einschätzung nach klar für eine Zinssenkung bei der nächsten Sitzung der Europäischen Zentralbank im April. Rehn verwies darauf, dass viele der bereits im März erkannten Gefahren mittlerweile eingetreten seien oder sich aktuell zunehmend verwirklichten.

Die Zuspitzung internationaler Handelskonflikte, insbesondere die wachsenden Spannungen zwischen den USA und ihren Handelspartnern, hätten das wirtschaftliche Umfeld im Euroraum zusätzlich belastet. Vor diesem Hintergrund sieht Rehn stärkere Argumente denn je für geldpolitische Maßnahmen zur Unterstützung von Wachstum und Preisstabilität. Seine Äußerungen deuten auf eine wachsende Bereitschaft innerhalb des EZB-Rats hin, auf die verschlechterte Lage zu reagieren und eine Senkung der Leitzinsen in Betracht zu ziehen. Die Entscheidung dürfte auf der kommenden Sitzung intensiv diskutiert werden.

11. April 2025 Die Landesbank Hessen-Thüringen Girozentrale geht in ihrer aktuellen Wochenvorschau für die kommende Notenbanksitzung von einer Zinssenkung um 0,25% aus

Besonders die Lohnentwicklung bleibt ein kritischer Faktor, da steigende Gehälter die Inflation antreiben könnten. Gleichzeitig sinken die Energiepreise, was den Trend zur Preisdämpfung unterstützt. Marktbeobachter erwarten bis zum Sommer einen weiteren Rückgang des Einlagenzinses auf etwa 2 %. Allerdings könnte die EZB in den kommenden Monaten vorsichtiger agieren, da die wirtschaftlichen Rahmenbedingungen eine weniger eindeutige Richtung vorgeben. Künftige Entscheidungen dürften daher stärker von kurzfristigen Inflations- und Wachstumsdaten abhängen.

März

24. März 2025 Piero Cipollone Mitglied des Direktoriums der EZB im Interview mit Expansión auf die Frage: Die letzte EZB-Ratssitzung ließ die Möglichkeit offen, die Zinssenkungen zu pausieren oder sogar ganz einzustellen. Wären Sie mit einem Zinsniveau von 2,5 % einverstanden?

Cipollone: Zum Zeitpunkt unserer März-Sitzung preisten die Märkte eine Zinssenkung in den kommenden Monaten ein, darunter eine Senkung auf unter 2 %, wobei sich die Zinsen um dieses Niveau stabilisieren würden. Für unsere makroökonomischen Projektionen gehen wir von der von den Märkten eingepreisten Zinsentwicklung aus. Trotz des Abwärtstrends der Zinsen zeigten die Projektionen, dass sich die Inflation Anfang 2026 unserem Ziel annähert, bei leicht schwächerem Wachstum.

12. März 2025 Christine Lagarde betont in ihrer Rede anlässlich der 25. ECB and Its Watchers-Konferenz in Frankfurt am 12.03.2025 die Gefahren von Schocks. Die EZB-Präsidentin sieht die Gefahr von neuen, zweiseitigen Schocks – hauptsächlich im Zusammenhang mit Handel und Verteidigung sowie dem Klimawandel –, die die bestehenden Kräfte verstärken oder ihnen entgegenwirken können. Die Geldpolitik der Notenbank ist gefragt, wie sie in einem neuen geopolitischen Zeitalter Preisstabilität gewährleisten kann. Und das ist auch eine Frage der Leitzinsanpassung, die eher komplexer geworden ist.

05. März 2025 – Die EZB wird voraussichtlich erneut die Leitzinsen senken, nachdem die Inflation im Euro-Raum im Februar auf 2,4 % gesunken ist. Dies signalisiert eine nachlassende Teuerung, wenngleich die Erwartungen mit 2,3 % etwas niedriger lagen. Während viele Ökonomen eine sechste Zinssenkung um 0,25 Prozentpunkte für sicher halten, ist die weitere Entwicklung unsicher. Die Debatte innerhalb des EZB-Rats spitzt sich zu: Einige Mitglieder, darunter Bundesbankchef Joachim Nagel, mahnen zur Zurückhaltung, während andere, wie Frankreichs Notenbankchef Villeroy de Galhau, eine Fortsetzung der Zinssenkungen befürworten.