Im Gegensatz zu westlichen Zentralbanken wie der Federal Reserve oder der Europäischen Zentralbank verfügt die People’s Bank of China (PBoC) über kein monolithisches Leitzinssystem. Stattdessen verfolgt die PBoC eine mehrdimensionale Steuerungsarchitektur, bei der unterschiedliche Zinssätze mit jeweils spezifischer geldpolitischer Funktion eingesetzt werden. Dies stellt Analysten vor die Herausforderung, den „richtigen“ China Leitzins für makroökonomische Bewertungen, Zinsprognosen und Kapitalmarktreaktionen zu identifizieren. Weiter Details gibt es auf unserer Webseite PBoC Zinsentscheid 2025.

Parallel zur operativen Steuerung über den 7D RR Rate existiert mit den Loan Prime Raten (LPR) weitere zentrale Leitzins Sätz in China (Leitzinsen in China Loan Prime Rate (LPR) the one-year LPR und over-five-year LPR is 3,5%: Leitzinsen in China Loan Prime Rate (LPR): Der einjährige LPR beträgt 3,1 % und der über fünfjährige LPR 3,5 %.). Dieser basiert auf Quotierungen von 18 Referenzbanken, die sich an der PBoC-eigenen einjährigen mittelfristigen Kreditfazilität (MLF) orientieren. Die LPR wird monatlich veröffentlicht und dient als Referenz für Kreditvergabe in der Realwirtschaft. Analystisch ist insbesondere die einjährige LPR relevant, da sie als Benchmark für kurzfristige Unternehmenskredite dient, während die fünfjährige LPR häufig zur Beurteilung der Wohnungsbaufinanzierung herangezogen wird.

Ein weiterer Stellhebel ist der Required Reserve Ratio (RRR) – also der Mindestreservesatz, den Banken bei der PBoC halten müssen. Durch eine Senkung dieses Satzes wird systemweit Liquidität freigesetzt, was meist mit Zinsschritten koordiniert geschieht. Zuletzt wurde der RRR im Mai 2025 um 50 Basispunkte gesenkt, wodurch schätzungsweise eine Billion Yuan zusätzlich verfügbar wurden.

Empfehlung: EZB Leitzinsen, Fed Funds Rate

Inhalt

Aktuell

Die PBoC hat am 20. Mai 2025 die Leitzinsen um 0,1% zur Unterstützung der Wirtschaft angesichts des schwelenden Handelskriegs gesenkt. Es war die erste Zinssenkung seit Oktober 2024. Die Notenbank arbeitet an einer Lockerung der Geldpolitik, um die Wirtschaft vor den Auswirkungen des chinesisch-amerikanischen Handelskriegs zu schützen.

Die allgemein erwarteten Zinssenkungen zielen darauf ab, den Konsum und das Kreditwachstum angesichts der Schwäche der zweitgrößten Volkswirtschaft der Welt anzukurbeln und gleichzeitig die sinkenden Gewinnmargen der gewerblichen Kreditgeber zu schützen.

Der Leitzins von China: Sieben-Tage-Reverse-Repo-Satz (7 Day Reverse Repo Rate) Dezember 2025=1,4%

Aus analytischer Sicht kommt dem sieben-Tage-Reverse-Repo-Satz (7-Day Reverse Repo Rate) zentrale Bedeutung zu. Dieser Zinssatz wird direkt von der PBoC im Rahmen ihrer Offenmarktgeschäfte festgelegt. Banken erhalten hierüber kurzfristige Liquidität mit sieben Tagen Laufzeit. Da diese Rate nicht nur regelmäßig angepasst, sondern auch als primäres Signal geldpolitischer Richtungswechsel genutzt wird, betrachten viele Beobachter den 7D RR Rate als de-facto-Leitzins Chinas. Seine Senkung im Mai 2025 von 1,50 % auf 1,40 % markierte den geldpolitischen Wendepunkt im laufenden Jahr.

Abbildung 1: Entwicklung der Leitzinsen in China: Sieben-Tage-Reverse-Repo-Satz 2015 – 2025. Quelle: pbc.gov.cn

Aus Sicht eines Finanzanalysten ist die differenzierte Beobachtung dieser drei Instrumente unerlässlich. Der 7D RR Rate liefert kurzfristige geldpolitische Impulse, während Änderungen der LPR Rückschlüsse auf Kreditkosten und Konjunkturstimulation zulassen. RRR-Veränderungen beeinflussen dagegen vor allem Liquiditätsbedingungen im Interbankenmarkt.

Besonderes Augenmerk verdient die Kommunikationspolitik der PBoC: Zinsentscheidungen erfolgen ohne vorherige Ankündigung, häufig flankiert von Pressekonferenzen oder offiziellen Mitteilungen. Zudem erfolgt keine Festlegung auf feste Sitzungstermine, was die geldpolitische Vorhersagbarkeit erschwert. Marktreaktionen erfolgen daher oft abrupt und hängen stark vom Timing und Umfang der Maßnahmen ab.

Für Kapitalmarktanalysten bedeutet dies, dass der „Leitzins“ Chinas kontextabhängig definiert werden muss. Während Investoren und Kommentatoren häufig auf die LPR verweisen, spricht die operative Steuerung klar zugunsten des 7-Tage-Reverse-Repo-Satzes. Wer Zinsentscheidungen der PBoC bewerten will, sollte daher alle drei Steuerungsgrößen im Zusammenspiel betrachten – unter Berücksichtigung makroökonomischer Zielvorgaben wie Wachstum, Wechselkursstabilität und Beschäftigung.

Diskontsatz von China

In der Abbildung 2 ist der Diskontsatz von China angegeben. Der Begriff „Diskontsatz“ wird im chinesischen Finanzsystem nicht offiziell verwendet, wie es etwa bei der US-Notenbank der Fall ist. Dennoch führen internationale Institutionen wie der Internationale Währungsfonds (IWF) eine Kennziffer unter der Bezeichnung „Discount Rate for China“. Dabei handelt es sich um einen von der chinesischen Zentralbank gemeldeten Zinssatz, dessen exakte Ableitung nicht öffentlich spezifiziert ist. Er hat keine erkennbare geldpolitische Steuerungsfunktion und spielt im Gegensatz zum Sieben-Tage-Reverse-Repo-Satz oder zur Loan Prime Rate (LPR) keine Rolle in der operativen Zinspolitik der People’s Bank of China. Für Marktanalysen und wirtschaftspolitische Bewertungen ist der Diskontsatz daher nicht aussagekräftig. Er dient eher der statistischen Vergleichbarkeit innerhalb internationaler Datenbanken.

Aktuelle Sätze: Die einjährigen und fünfjährigen LPRs stehen im Dezember 2025 bei 3,00 % bzw. 3,50 %.

Abbildung 2: Diskontsatz von China. Quelle: fred.stlouisfed.org

Prognose zum Leitzins von China 2025 und 2026

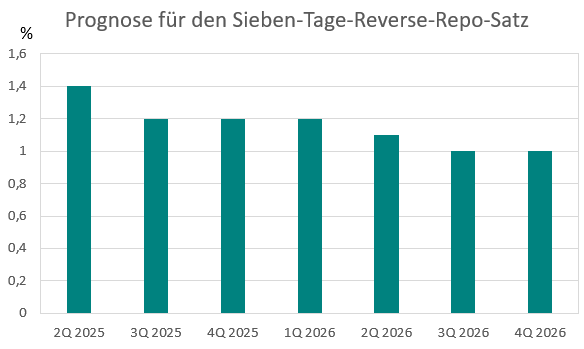

In der Abbildung 3 ist eine Vorhersage zur Entwicklung des Leitzinssatzes von China dargestellt.

Die ING-DiBa AG geht in ihrer aktuellen Prognose davon aus, dass der chinesische Leitzins, verstanden als sieben-Tage-Reverse-Repo-Satz, weiter sinken wird. Im zweiten Quartal 2025 wird zunächst ein Rückgang auf 1,4 % erwartet. Bereits im folgenden Quartal soll eine weitere Senkung auf 1,2 % erfolgen – ein Niveau, das laut Prognose bis einschließlich des ersten Quartals 2026 stabil bleiben dürfte. Danach rechnet die Bank mit zusätzlichen Lockerungsschritten: Im zweiten Quartal 2026 wird ein Zinssatz von 1,1 % prognostiziert, gefolgt von einer Absenkung auf 1,0 % ab dem dritten Quartal 2026. Diese Marke soll bis mindestens Ende 2026 Bestand haben. Die Prognose deutet auf eine weiterhin expansive Geldpolitik hin, mit dem Ziel, Konjunkturimpulse zu setzen und der nachlassenden Dynamik im Inlandsverbrauch entgegenzuwirken.

Empfehlung: EZB Leitzins Prognose

Abbildung 3: Prognose der ING-DiBa zum Leitzins von China (Sieben-Tage-Reverse-Repo-Satz ) 2025 und 2026. Quelle: ing.com