Auch die Österreicher sind von der Steuer auf die Wertschöpfung nicht verschont: Zur Mehrwertsteuer in Österreich, hier finden Sie hier alles Wichtige im Überblick. Die Mehrwertsteuer ist eine zentrale Einnahmequelle des österreichischen Staates. In 2024 konnte der Staat 40,05 Mrd. Euro an Umsatzsteuer als Steuereinnahmen verbuchen. Unternehmen müssen sie auf nahezu alle Waren und Dienstleistungen aufschlagen und an das Finanzamt abführen. Verbraucher tragen die Steuer letztlich beim Kauf von Produkten oder der Inanspruchnahme von Dienstleistungen. Mit unserem „MwSt Rechner Österreich“ können Sie schnell zwischen Nettobetrag, Bruttobetrag und den verschiedenen Umsatzsteuer-Sätzen alle relevanten Beträge berechnen.

In Österreich gibt es unterschiedliche Mehrwertsteuersätze, die je nach Art des Produkts oder der Dienstleistung variieren. Der allgemeine Steuersatz beträgt 20% und kommt bei den meisten Waren und Dienstleistungen zur Anwendung. Dazu gehören beispielsweise Elektronik, Fahrzeuge, Bekleidung und viele Dienstleistungen.

Weitere Rechner: Mehrwertsteuer Rechner Deutschland, Mehrwertsteuer Niederlande

Inhalt

- 1 Einfache Berechnung der Umsatzsteuer mit dem MwSt Rechner für Österreich 2026

- 2 Mehrwertsteuer in Österreich mit 20% Normalsatz und 10% reduziertem Satz

- 3 Steueraufkommen an Umsatzsteuer in Österreich

- 4 USt-Änderungen 2026

- 5 Literatur

- 6 FAQ

- 6.1 Welche Mehrwertsteuersätze werden in Österreich 2026 für Verbraucher fällig?

- 6.2 Wie müssen österreichische Unternehmen mit der Umsatzsteuer umgehen?

- 6.3 Fehler beim USt-Ausweis – was droht?

- 6.4 Wodurch unterstützt der MwSt Rechner die Umsatzsteuerpraxis in Österreich?

- 6.5 Welche pflichten gilt es bei innergemeinschaftlichen Lieferungen zu beachten?

- 7 Weitere Rechner

Einfache Berechnung der Umsatzsteuer mit dem MwSt Rechner für Österreich 2026

Unser Mehrwertsteuer-Rechner für Österreich ermöglicht eine schnelle und einfache Berechnung der Steuer auf Waren und Dienstleistungen. Nutzer geben den Nettobetrag ein, um die Mehrwertsteuer und den Bruttobetrag zu berechnen. Alternativ kann auch der Bruttobetrag eingegeben werden, um die enthaltene Steuer sowie den Nettobetrag zu ermitteln. Das Tool bietet die Auswahl zwischen den geltenden Mehrwertsteuersätzen: 20 %, 10 % oder 13 %. Sobald der gewünschte Satz gewählt wurde, erfolgt die Berechnung automatisch. Besonders für Unternehmer, Selbstständige und Konsumenten ist ein solcher Rechner hilfreich, um Preise besser zu verstehen und Kosten zu planen.

Tab. 1: Mehrwertsteuer in Österreich 2026

| Mehrwertsteuersatz | Anwendungsbereich |

| 20% | Allgemeine Waren und Dienstleistungen (z. B. Elektronik, Kleidung, Fahrzeuge, Handwerksleistungen) |

| 10% | Lebensmittel, Bücher, Zeitungen, Medikamente, Beherbergung, öffentlicher Nahverkehr |

| 13% | Pflanzen, Saatgut, lebende Tiere, Holz, Kunstwerke, Eintritt zu Freizeitparks, Kino, Bahn- und Flugreisen innerhalb Österreichs |

Zusätzlich ermöglicht der MwSt Rechner eine Aufschlüsselung zwischen Netto- und Bruttopreisen, was insbesondere für Rechnungsstellung und Buchhaltung von Vorteil ist. Dank der benutzerfreundlichen Oberfläche ist das Tool sowohl für Profis als auch für Laien leicht verständlich. So können österreichische Mehrwertsteuerbeträge in wenigen Sekunden korrekt berechnet werden.

Empfehlung: Schilling Euro Umrechnung

Mehrwertsteuer in Österreich mit 20% Normalsatz und 10% reduziertem Satz

| Bundesland | Regelsteuersatz (20%) | Ermäßigter Steuersatz (10%) | Ermäßigter Steuersatz (13%) |

| Burgenland | 20 | 10 | 13 |

| Kärnten | 20 | 10 | 13 |

| Niederösterreich | 20 | 10 | 13 |

| Oberösterreich | 20 | 10 | 13 |

| Salzburg | 20 | 10 | 13 |

| Steiermark | 20 | 10 | 13 |

| Tirol | 20 | 10 | 13 |

| Vorarlberg | 20 | 10 | 13 |

| Wien | 20 | 10 | 13 |

Neben dem Regelsatz gibt es ermäßigte Steuersätze, die für bestimmte Güter und Leistungen gelten. Ein ermäßigter Satz von 10 Prozent wird auf Lebensmittel, Bücher, Zeitungen, Medikamente, Beherbergung sowie den öffentlichen Nahverkehr angewendet. Dieser niedrigere Steuersatz soll essenzielle Waren und Dienstleistungen für die Bevölkerung erschwinglicher machen.

Eine weitere Reduzierung existiert mit einem Mehrwertsteuersatz von 13 Prozent. Dieser gilt für bestimmte Güter wie Saatgut, lebende Tiere, Pflanzen, Holz, Kunstwerke und Eintrittskarten für Freizeitparks. Auch Bahn- und Flugreisen innerhalb Österreichs fallen unter diese Regelung.

Unternehmen sind verpflichtet, die Mehrwertsteuer auf Rechnungen auszuweisen und regelmäßig an das Finanzamt abzuführen. Dabei kann die sogenannte Vorsteuer geltend gemacht werden. Unternehmen dürfen die auf eingekaufte Waren und Dienstleistungen gezahlte Steuer mit der vereinnahmten Steuer verrechnen. So wird verhindert, dass sich die Steuerlast entlang der gesamten Wertschöpfungskette unnötig erhöht.

Ein Sonderfall sind Kleinunternehmer. Beträgt der jährliche Umsatz weniger als 55.000 Euro (ab 2025), sind sie von der Mehrwertsteuer befreit. Diese Befreiung bringt zwar eine administrative Erleichterung, verhindert jedoch auch den Vorsteuerabzug. Dadurch kann es für manche Selbstständige sinnvoller sein, auf die Kleinunternehmerregelung zu verzichten.

Auch in der Landwirtschaft gibt es spezielle Mehrwertsteuerregelungen. Landwirte profitieren oft von pauschalen Steuersätzen, die die Abrechnung erleichtern und Verwaltungsaufwand reduzieren.

Die Mehrwertsteuer wird in Österreich nach dem sogenannten Bestimmungslandprinzip erhoben. Das bedeutet, dass Waren und Dienstleistungen in dem Land besteuert werden, in dem sie konsumiert werden. Dies hat insbesondere bei grenzüberschreitenden Geschäften innerhalb der Europäischen Union Bedeutung.

Steueraufkommen an Umsatzsteuer in Österreich

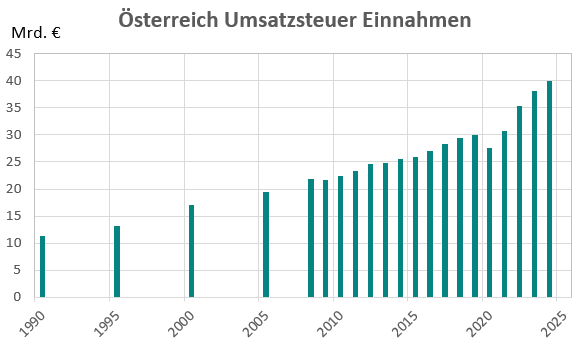

Die Entwicklung der Mehrwertsteuer-Einnahmen in Österreich zeigt seit 1990 einen konstanten Anstieg (Abbildung 1). Im Jahr 1990 lagen die Einnahmen aus der Umsatzsteuer bei 11,23 Milliarden Euro. In den folgenden Jahren kam es zu einem moderaten, aber stetigen Anstieg der Steuereinnahmen. Bereits 1995 erreichte das Steueraufkommen 13,08 Milliarden Euro, was einer deutlichen Steigerung entspricht. Diese Entwicklung setzte sich fort, sodass im Jahr 2000 bereits 17,06 Milliarden Euro erzielt wurden.

Chart zu dem Steueraufkommen an Umsatzsteuer in Österreich 1990 – 2024

Abbildung 1: Mehrwertsteuer Aufkommen in Österreich 1990 – 2024. Quelle: wko.at

Zwischen 2000 und 2008 stiegen die Einnahmen weiterhin stark an. 2005 betrugen sie bereits 19,44 Milliarden Euro, während sie bis 2008 auf 21,85 Milliarden Euro anwuchsen. Diese stetige Erhöhung lässt sich auf wirtschaftliches Wachstum und den steigenden privaten Konsum zurückführen. Allerdings kam es 2009 zu einem kleinen Rückgang auf 21,63 Milliarden Euro, verursacht durch die globale Finanzkrise. Die Krise führte zu Unsicherheiten bei Verbrauchern und Unternehmen, was einen kurzfristigen Rückgang der Einnahmen verursachte.

Nach der Krise erholten sich die Steuereinnahmen schnell wieder und erreichten 2010 bereits 22,47 Milliarden Euro. Diese positive Entwicklung setzte sich fort, sodass 2015 ein Umsatzsteueraufkommen von 26,01 Milliarden Euro erreicht wurde. Bis 2019 stiegen die Einnahmen kontinuierlich auf über 30 Milliarden Euro an.

2020 Einbruch durch Corona-Pandemie

Im Jahr 2020 wurde diese positive Entwicklung durch die Corona-Pandemie abrupt gestoppt. Lockdowns und reduzierte Konsummöglichkeiten führten zu einem deutlichen Einbruch auf 27,56 Milliarden Euro. Doch bereits 2021 zeigte sich ein kräftiger Aufschwung, der das Steueraufkommen auf 30,65 Milliarden Euro hob. Diese Erholung setzte sich in den folgenden Jahren fort, sodass 2022 bereits ein neuer Höchstwert von 35,40 Milliarden Euro erreicht wurde.

Im Jahr 2023 stiegen die Mehrwertsteuereinnahmen weiter auf 38,17 Milliarden Euro, unterstützt durch ein robustes Wirtschaftswachstum und erhöhte Konsumausgaben. Für 2024 prognostiziert man sogar Einnahmen in Höhe von 40,05 Milliarden Euro. Insgesamt zeigt die Entwicklung der Umsatzsteuer in Österreich eine enge Verbindung zu wirtschaftlichen und politischen Ereignissen. Besonders deutlich wurde dies in Krisenzeiten wie der Finanzkrise und der Corona-Pandemie.

USt-Änderungen 2026

Im Bundesbudget für 2026 bleibt der grundlegende Charakter der Verbrauchsbesteuerung stabil und damit für Unternehmen gut planbar. Der Normalsatz von zwanzig Prozent bleibt ebenso unverändert wie die ermäßigten Sätze für Lebensmittel, Kulturangebote und einzelne Dienstleistungen. Damit setzt die Finanzpolitik auf Kontinuität beim Niveau, während sie die Systematik schrittweise sozialpolitisch nachschärft. Besonders markant ist die neue echte Steuerbefreiung für Verhütungsmittel und Waren der monatlichen Damenhygiene ab Anfang 2026. Diese Produkte fallen nicht mehr unter einen ermäßigten Steuersatz, sondern werden vollständig aus der steuerlichen Belastung herausgenommen. Dadurch sinken Preise spürbar, und zugleich setzt die Politik ein deutliches Signal zugunsten gesundheitlicher Gleichstellung.

Für kleinere Betriebe und Freiberufler gewinnt die Vorsteuerpauschalierung zusätzliche Bedeutung, weil das maximale Vorsteuerpauschale weiter ansteigt. Im Jahr 2026 können pauschalierende Unternehmer bis zu siebentausendfünfhundertsechzig Euro als Vorsteuerpauschale geltend machen. Dies stärkt Liquidität und vereinfacht zugleich die Administration, insbesondere in Branchen mit vielen kleinvolumigen Eingangsrechnungen. Einen indirekten Einfluss auf die Mehrwertsteuer in 2026 entfaltet auch das Auslaufen des Nullsteuersatzes für Photovoltaikanlagen. Nach dem Ende der befristeten Begünstigung fallen neue Projekte wieder unter die regulären Umsatzsteuertatbestände, was Kalkulationen verändert. Investoren müssen Finanzierungsmodelle, Förderprogramme und die Weitergabe der Steuer in Endkundenpreise sorgfältig aufeinander abstimmen.

Literatur

FAQ

Welche Mehrwertsteuersätze werden in Österreich 2026 für Verbraucher fällig?

Der allgemeine Satz beträgt 20 %. Für Lebensmittel, Bücher, Übernachtungen und kulturelle Leistungen gilt der ermäßigte Satz von 10 %, und ein Zwischensatz von 13 % kommt für Pflanzen, Theaterkarten und Tierfutter zum Einsatz.

Wie müssen österreichische Unternehmen mit der Umsatzsteuer umgehen?

Unternehmen benötigen eine USt-Identifikationsnummer, müssen regelmäßig Voranmeldungen übermitteln und bei Rechnungen stets Steuersatz, Betrag und Pflichtdaten korrekt ausweisen – sonst drohen Strafen.

Fehler beim USt-Ausweis – was droht?

Falsche Angaben wie ein falscher Steuersatz oder fehlende Identnummer können zu Nachzahlungen, Verzugszinsen und Bußgeldern führen. Eine saubere Dokumentation ist deshalb essenziell.

Wodurch unterstützt der MwSt Rechner die Umsatzsteuerpraxis in Österreich?

Er vereinfacht die schnelle Berechnung verschiedenster Steuersätze und sorgt gerade bei gemischten Rechnungen für Genauigkeit – sowohl in der Buchhaltung als auch im Verkauf.

Welche pflichten gilt es bei innergemeinschaftlichen Lieferungen zu beachten?

Beim EU-Handel greift meist das Reverse-Charge-Verfahren. Unternehmen müssen die USt-IDs prüfen und ihre Umsätze in der Zusammenfassenden Meldung korrekt angeben.