Anleger erzielen mit Wertpapieren nicht immer nur Gewinne, sondern müssen auch Verluste hinnehmen. Diese Verluste können steuerlich relevant sein, wenn sie korrekt verrechnet werden. Der Verlustverrechnungstopf spielt hierbei eine zentrale Rolle und ist eine wichtige Komponente der Abgeltungsteuer. Die steuerliche Behandlung von Kapitalerträgen in Deutschland erfolgt über das System der Abgeltungsteuer. Diese beträgt pauschal 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Kapitalerträge unterliegen somit einer direkten Besteuerung durch die Bank. Verluste aus Wertpapiergeschäften lassen sich jedoch mit Gewinnen verrechnen, wodurch die Steuerlast reduziert werden kann. Dafür wird bei der Bank ein Verlustverrechnungstopf geführt, der automatisch Verluste mit späteren Gewinnen verrechnet. Viele Anleger wissen nicht, dass die steuerliche Verrechnung einen wesentlichen Einfluss auf die Rendite eines Wertpapierdepots hat.

Inhalt

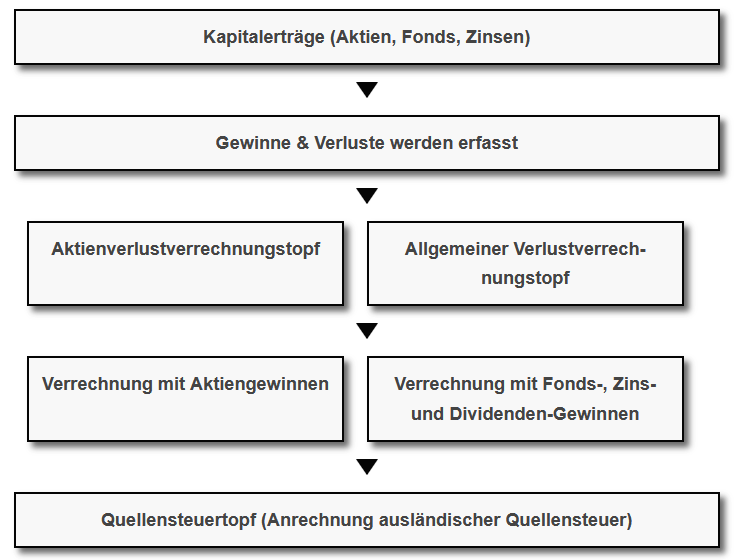

Es gibt 3 Arten von Verlusttöpfen

In Deutschland gibt es grundsätzlich drei verschiedene Verlustverrechnungstöpfe, die von Banken geführt werden. Jeder dieser Töpfe hat eine spezifische Funktion und unterliegt bestimmten steuerlichen Regeln.

Abb. 1: Verlusttopf Aktien, Allgemein und Topf Quellensteuer als Funktionschema

1. Aktienverlustverrechnungstopf

- Enthält ausschließlich Verluste aus Verkäufen von Aktien.

- Verluste aus diesem Topf dürfen nur mit Gewinnen aus Aktienverkäufen verrechnet werden.

- Nicht verrechenbar mit Dividenden, Zinsen oder anderen Kapitalerträgen.

- Falls keine Aktiengewinne anfallen, bleibt der Verlust bestehen und wird ins nächste Jahr vorgetragen.

2. Allgemeiner Verlustverrechnungstopf („sonstige“)

Der allgemeine Verlustverrechnungstopf, auch bekannt als Verlustverrechnungstopf „Sonstige“, spielt eine wesentliche Rolle bei der steuerlichen Behandlung von Kapitalerträgen in Deutschland. In diesem Topf werden Verluste aus verschiedenen Kapitalanlagen gesammelt, die nicht unter die Kategorie der Aktiengeschäfte fallen. Dazu zählen insbesondere Verluste aus dem Verkauf von Fondsanteilen, ETFs, Anleihen sowie Verluste aus Termingeschäften.

Die Funktionsweise des allgemeinen Verlustverrechnungstopfs ist darauf ausgerichtet, Verluste mit entsprechenden Gewinnen zu verrechnen, um die steuerliche Belastung für Anleger zu optimieren. Verluste, die in diesem Topf erfasst werden, können mit sämtlichen positiven Kapitalerträgen wie Zinsen, Dividenden oder Gewinnen aus dem Verkauf von Fondsanteilen verrechnet werden. Eine Ausnahme bilden jedoch Gewinne aus Aktienverkäufen: Diese können nur dann mit Verlusten aus dem allgemeinen Verlustverrechnungstopf verrechnet werden, wenn zuvor keine Verrechnung mit Aktienverlusten möglich war.

Es ist wichtig zu beachten, dass Verluste aus Aktienverkäufen ausschließlich im separaten Aktienverlustverrechnungstopf erfasst werden und nur mit Gewinnen aus Aktiengeschäften verrechnet werden können. Diese strikte Trennung dient der klaren Zuordnung und Vermeidung von Vermischungen unterschiedlicher Anlageklassen bei der steuerlichen Verlustverrechnung.

Anleger sollten zudem berücksichtigen, dass jede Bank oder jeder Broker diese Verlustverrechnungstöpfe separat führt. Bei mehreren Depots oder Konten bei verschiedenen Instituten ist eine automatische verlustübergreifende Verrechnung nicht vorgesehen. In solchen Fällen kann es sinnvoll sein, eine Verlustbescheinigung zu beantragen, um die Verluste in der persönlichen Einkommensteuererklärung geltend zu machen und so eine institutsübergreifende Verrechnung zu ermöglichen. Dieser Antrag muss bis zum 15. Dezember des jeweiligen Jahres bei der Bank eingereicht werden.

Durch ein fundiertes Verständnis der Funktionsweise des allgemeinen Verlustverrechnungstopfs können Anleger ihre Steuerlast effizient steuern und optimieren.

- Enthält Verluste aus allen anderen Kapitalanlagen außer Aktien, z. B.:

- Fonds

- ETFs

- Anleihen

- Termingeschäfte (bis zu einer Begrenzung)

- Verluste aus diesem Topf können mit sämtlichen Kapitalerträgen verrechnet werden, darunter:

- Zinsen

- Dividenden

- Gewinne aus Fondsverkäufen

- Diese Verluste lassen sich nicht mit Aktiengewinnen verrechnen.

Termingeschäfte

Von 2021 bis 2024 unterlagen Verluste aus Termingeschäften in Deutschland einer strengen Verrechnungsbeschränkung. Gemäß § 20 Abs. 6 Satz 5 Einkommensteuergesetz (EStG) durften solche Verluste jährlich nur bis zu 20.000 Euro mit Gewinnen aus Termingeschäften oder Stillhalterprämien verrechnet werden. Nicht verrechnete Verluste konnten in Folgejahre vorgetragen werden, unterlagen jedoch weiterhin dieser betragsmäßigen Begrenzung. Diese Regelung führte dazu, dass Anleger trotz hoher Gesamtverluste eine Steuerlast tragen mussten, was vielfach als Verstoß gegen das Prinzip der Besteuerung nach der Leistungsfähigkeit kritisiert wurde.

Im Oktober 2024 beschloss der Bundestag im Rahmen des Jahressteuergesetzes 2024 die Aufhebung dieser Verlustverrechnungsbeschränkung. Der Bundesrat stimmte dem Gesetz im November 2024 zu. Seitdem können Verluste aus Termingeschäften wieder vollständig und ohne betragsmäßige Begrenzung mit Gewinnen aus Kapitalvermögen verrechnet werden. Diese Änderung gilt rückwirkend für alle offenen Fälle, sodass betroffene Steuerpflichtige ihre bisherigen Steuerbescheide überprüfen und gegebenenfalls anpassen lassen sollten.

Die Aufhebung der Beschränkung wurde insbesondere aufgrund verfassungsrechtlicher Bedenken vorgenommen. Gerichte wie das Finanzgericht Rheinland-Pfalz und der Bundesfinanzhof hatten Zweifel an der Verfassungsmäßigkeit der bisherigen Regelung geäußert, da sie eine ungleiche Behandlung von Gewinnen und Verlusten darstellte und somit gegen den allgemeinen Gleichheitssatz des Grundgesetzes verstoßen könnte.

Durch die Neuregelung wird das Prinzip der Besteuerung nach der finanziellen Leistungsfähigkeit wiederhergestellt, und Anleger können Verluste aus Termingeschäften nun uneingeschränkt steuerlich geltend machen.

3. Quellensteuertopf

Der Quellensteuertopf ist ein spezieller Verrechnungstopf, den deutsche Banken für ihre Kunden führen, um die anrechenbare ausländische Quellensteuer zu verwalten. Wenn Anleger Dividenden oder andere Kapitalerträge aus dem Ausland erhalten, behalten die jeweiligen Länder oft eine Quellensteuer direkt an der Quelle ein. Diese einbehaltene Steuer kann in vielen Fällen auf die in Deutschland fällige Abgeltungsteuer angerechnet werden, sofern ein entsprechendes Doppelbesteuerungsabkommen (DBA) besteht.

Die Funktionsweise des Quellensteuertopfs ist wie folgt:

Erfassung der anrechenbaren Quellensteuer: Die Bank sammelt die anrechenbare ausländische Quellensteuer in diesem Topf.

Verrechnung mit der Abgeltungsteuer: Wenn im Laufe des Jahres inländische Kapitalerträge anfallen, kann die fällige Abgeltungsteuer mit der im Quellensteuertopf gesammelten anrechenbaren Quellensteuer verrechnet werden.

Es ist wichtig zu beachten, dass der Quellensteuertopf am Jahresende auf null gesetzt wird. Nicht angerechnete Quellensteuern verfallen somit, wenn sie nicht innerhalb des Kalenderjahres genutzt werden. Um dies zu vermeiden, können Anleger eine Steuerbescheinigung beantragen und die anrechenbare Quellensteuer im Rahmen der Einkommensteuererklärung geltend machen.

Die optimale Nutzung des Quellensteuertopfs erfordert eine sorgfältige Planung der Kapitalerträge und gegebenenfalls die Anpassung von Freistellungsaufträgen, um sicherzustellen, dass die anrechenbare Quellensteuer vollständig berücksichtigt wird.

Besonderheiten bei der Verlustverrechnung

- Bankinterne Verlustverrechnung: Jede Bank führt diese Töpfe separat für jedes Depot. Gewinne und Verluste aus verschiedenen Banken können nicht automatisch verrechnet werden.

- Verlustbescheinigung: Verluste lassen sich in der Steuererklärung geltend machen, wenn bis zum 15. Dezember des jeweiligen Jahres eine Verlustbescheinigung bei der Bank beantragt wird. Dadurch können Verluste auch mit Erträgen aus anderen Banken verrechnet werden.

Wie funktioniert der Verlustverrechnungstopf?

Jede deutsche Bank ist gesetzlich verpflichtet, für ihre Kunden ein Steuerverrechnungssystem zu führen. Es gibt verschiedene Verlustverrechnungstöpfe, darunter den Verlusttopf für Aktiengeschäfte und den allgemeinen Verlustverrechnungstopf. Diese Unterscheidung ist wichtig, da Verluste aus Aktien nur mit späteren Aktiengewinnen verrechnet werden dürfen. Andere Kapitalerträge wie Zinsen oder Dividenden können dagegen mit allgemeinen Verlusten verrechnet werden.

Verkauft ein Anleger eine Aktie mit Verlust, wird dieser Verlust in den Aktienverlusttopf eingetragen. Künftige Aktiengewinne werden dann mit diesem Verlust verrechnet, bis der Topf ausgeglichen ist. Verluste aus anderen Wertpapieren, wie Fonds oder Anleihen, werden im allgemeinen Verlustverrechnungstopf erfasst. Diese Verluste können mit allen Kapitalerträgen verrechnet werden, jedoch nicht mit Einkünften aus Aktienverkäufen.

Was passiert am Jahresende mit den Gewinnen und Verlusten?

Nicht verrechnete Verluste werden automatisch ins nächste Jahr übertragen. Sollte ein Anleger innerhalb eines Jahres keine Gewinne erzielen, bleibt der Verlust bestehen und kann später genutzt werden. Alternativ kann ein Verlustbescheinigungsantrag gestellt werden, um die Verluste in der persönlichen Steuererklärung geltend zu machen. Dieser Antrag muss bis zum 15. Dezember eines Jahres bei der Bank eingereicht werden.

Falls keine Verlustbescheinigung beantragt wird, bleibt der Verlust im Verrechnungstopf und wird im nächsten Jahr berücksichtigt. Dies kann sinnvoll sein, wenn in absehbarer Zeit Gewinne erwartet werden, die dann mit den Verlusten verrechnet werden können.

Steuerliche Optimierung durch geschickte Verlustverrechnung

Eine kluge Steuerstrategie kann durch eine gezielte Verlustverrechnung die Steuerlast reduzieren. Anleger sollten beispielsweise in Betracht ziehen, Gewinne bewusst in Jahren zu realisieren, in denen noch offene Verluste bestehen. Auch der gezielte Verkauf von verlustreichen Wertpapieren kann sinnvoll sein, um eine Steuerersparnis zu erzielen.

Ein weiterer Aspekt ist die Nutzung mehrerer Depots bei verschiedenen Banken. Da jede Bank eigenständig Verlustverrechnungstöpfe führt, kann es zu ungenutzten Verlusten kommen, wenn Gewinne und Verluste auf verschiedene Banken verteilt sind. In diesem Fall kann es sich lohnen, durch geschicktes Umschichten oder gezielte Verkäufe die Verlustverrechnung innerhalb eines Depots zu optimieren.

Einschränkungen bei der Verlustverrechnung

Seit 2021 gelten verschärfte Regeln für die Verlustverrechnung bei Termingeschäften. Verluste aus Derivaten dürfen nur noch bis zu einem Betrag von 20.000 Euro pro Jahr mit Gewinnen verrechnet werden. Nicht genutzte Verluste können ins nächste Jahr vorgetragen werden, aber die Verrechnung bleibt auf die 20.000-Euro-Grenze beschränkt.

Diese Regelung betrifft insbesondere Trader, die mit Optionen oder Futures handeln. Sie müssen genau planen, wie sie ihre Verluste über mehrere Jahre hinweg verrechnen können, um steuerliche Nachteile zu vermeiden.

Der Verlustverrechnungstopf ist ein wichtiges Instrument, um Steuerbelastungen bei Kapitalerträgen zu minimieren. Anleger sollten sich mit den Regeln vertraut machen, um ihre Verluste gezielt zu nutzen. Durch eine geschickte Steuerstrategie lassen sich erhebliche Einsparungen erzielen, insbesondere wenn der Antrag auf eine Verlustbescheinigung rechtzeitig gestellt wird. Wer mehrere Depots besitzt, sollte darauf achten, dass Verluste nicht ungenutzt bleiben und gegebenenfalls durch Depotwechsel oder gezielte Verkäufe optimieren.

Literatur

Bundesfinanzhof – Verfassungsmäßigkeit der Verlustverrechnungsbeschränkung für Termingeschäfte. Beschluss vom 07. Juni 2024, VIII B 113/23 (AdV)